2023年3月28日,北京大学国家发展研究院、北京大学数字金融研究中心在承泽园131教室举办了春季学期的第六次数字金融Workshop。本期Workshop有幸邀请到上海交通大学上海高级金融学院(SAIF)金融学教授潘军分享最新研究“FinTech Adoption and Household Risk-Taking: From Digital Payments to Platform Investments (金融科技的采用与家庭风险承担:从数字支付到平台投资)”。本次Workshop由国发院助理教授、中心研究员胡佳胤主持,采用线上与线下相结合的方式,约三十位听众在线上参与,三十余位老师和同学在线下参与讨论,并与主讲嘉宾进行了深入交流。

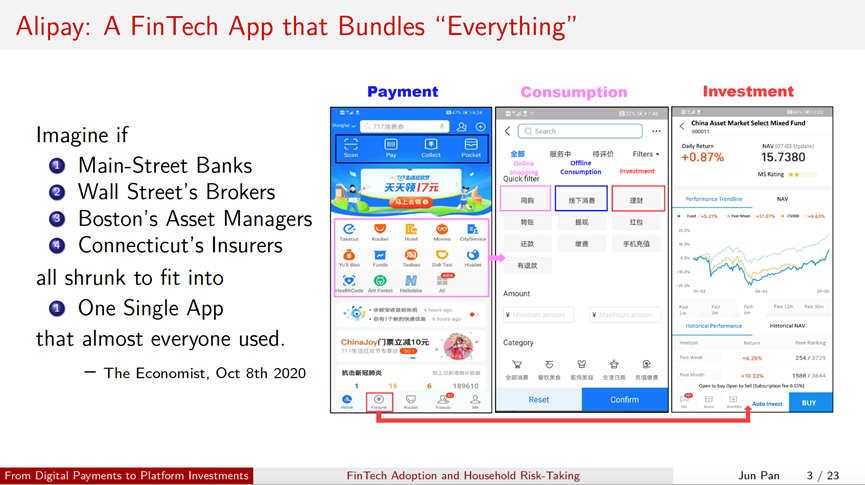

金融科技(FinTech)拥有庞大的用户群,可以依托平台生态系统为用户提供便利的金融服务。在中国,很多家庭金融活动也正在向金融科技平台转移,比如家庭会在电商平台线上消费、在理财平台购买理财产品、在生活中使用移动支付等。

在此背景下,潘军老师及其合作者的最新研究探讨了金融科技将如何影响家庭金融行为以及金融科技的普惠性。本研究主要关注两个问题:1. 金融科技能否通过降低参与金融市场的成本从而改变家庭的风险承担行为?2. 哪类群体更能从金融科技中受益?

潘军老师及其合作者通过用户的线上理财投资考察家庭的风险承担行为。随着金融科技在移动支付方面的应用,用户在线上平台的共同基金(mutual-fund)投资也有所增加。这可以归因于两个因素:首先,金融科技降低了用户参与金融市场的物理成本(physical cost)。其次,通过频繁使用数字支付,用户对金融科技更加熟悉,也对金融科技平台更加信任,这有助于降低家庭参与金融市场的心理障碍(psychological barriers)。

本研究使用蚂蚁集团(Ant Group)50000个用户的随机样本,从地区和个体两个维度研究了金融科技的影响。

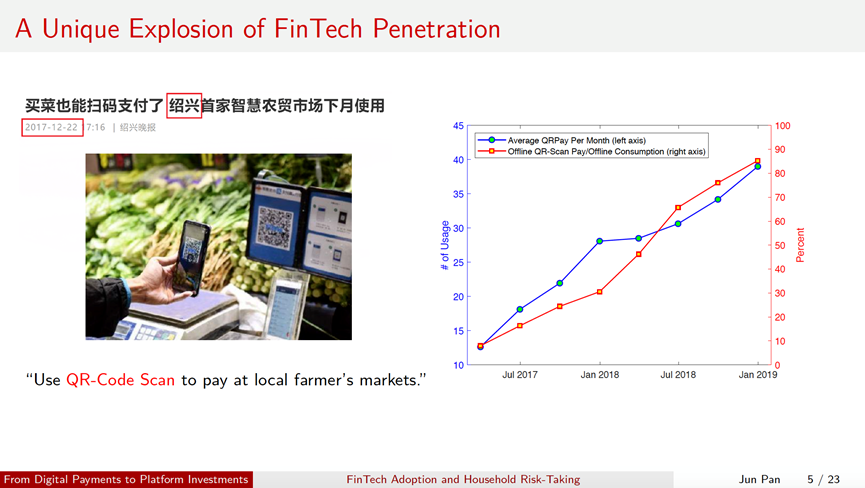

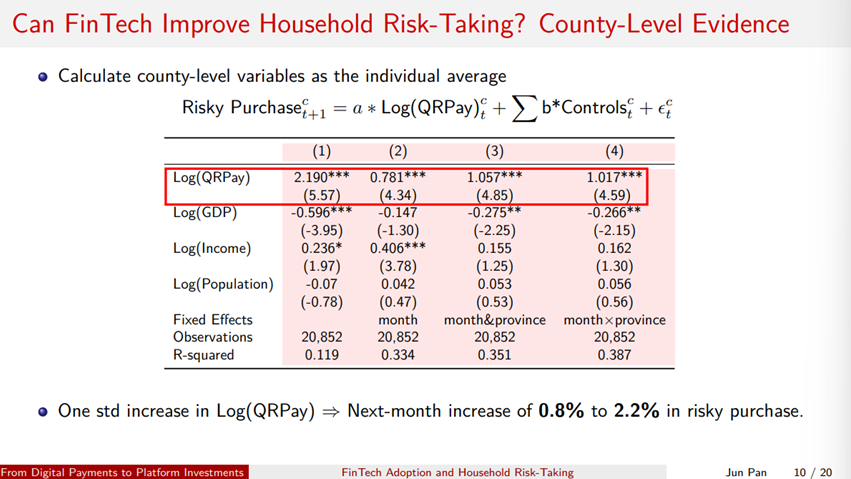

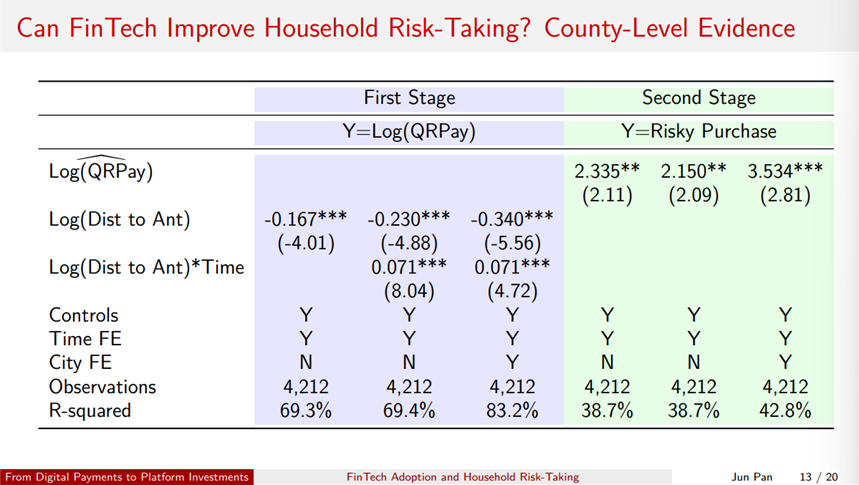

在地区层面,作者首先采用城市层面用户均值数据,回归发现金融科技普及度(用移动支付规模度量)每增加1个标准差预示着下个月风险资产购买量增加0.8%-2.2%。之后,作者用某地与杭州的距离作为金融科技普及度的外生度量,采用两阶段回归同样发现金融科技对风险承担的正向影响。

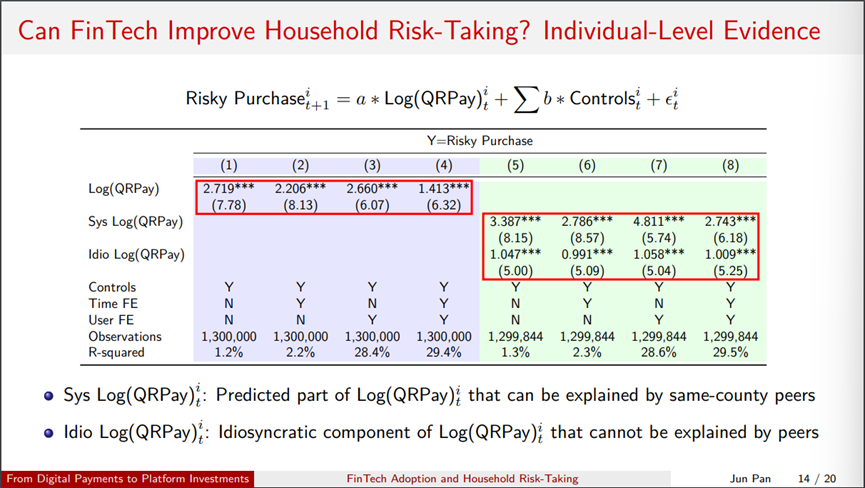

在个体层面,使用金融科技也会提高风险资产购买量。进一步,作者将每个用户的金融科技采用度分解成系统性的金融科技采用(systematic FinTech adoption)和个体性的金融科技采用(idiosyncratic FinTech adoption)。其中系统性金融科技采用是可以被地区因素预测的部分,它的系数体现了同群效应(peer effect),个体性金融科技采用则是不能被地区因素预测的部分,它的系数不能被同群效应解释。

接下来,潘军老师及合作者探究了金融科技对不同群体的影响程度,发现在风险容忍度更高(用消费波动率度量)的个体中,金融科技的影响更大。同时,在传统金融服务(用银行数量度量)较少的地区,金融科技的影响更大,这一结果体现了金融科技的普惠性。此外,作者还对投资组合波动性和多样化进行了进一步讨论。

中国人民大学高昊宇副教授,北京大学国家发展研究院余昌华副教授、李力行教授、胡佳胤助理教授、王勋副研究员,以及国家发展研究院博士后王瑞、博士生李星宇等听众在报告过程中先后提问并与潘军教授进行了深入讨论。讲座在热烈的掌声中结束。讲座后,不少老师同学纷纷上前,与潘军教授继续交流探讨学术问题。