2026年3月24日晚上9点,北京大学国家发展研究院、北大数字金融研究中心举办了本学期第一场数字金融Workshop。本次Workshop有幸请到康奈尔大学约翰逊商学院金融学教授叶茂(Mao Ye)报告题为“Best Execution Puzzles(最优成交之谜)”的最新研究。该论文的合作者为纽约大学的Indira Puri和康奈尔大学的孙墨函(Fred Sun)。本次Workshop由北大国发院助理教授、中心研究员胡佳胤主持,约三十位师生通过线上方式参与会议并与主讲嘉宾进行交流讨论。

叶茂教授从一个基本事实出发引入问题:美国股票市场上,同一只股票可以在100多个场外交易场所同时进行交易。按照传统经济学的直觉,交易应该向成本最低的场所集中——成本越低,吸引的交易量越多,流动性越强,进而形成“强者更强”的格局,最终市场应当整合为少数甚至一个低成本平台。然而现实恰恰相反:高成本交易场所长期存活,没有任何一家平台取得主导地位。

针对价格竞争失效的一种自然的解释是:不同交易场所在成交速度上有差异,形成了“速度-成本”的权衡关系。然而叶茂教授指出,数据并不支持这一逻辑。实证结果显示,平均成交速度更快的交易场所反而倾向于收费更低,而非更高;慢且贵的场所与快且便宜的场所同时存在。引入速度这个第二维度后,市场结构的谜题不但没有被解开,反而变得更加令人困惑。

叶茂教授及其合作者发现,现有文献遗漏了衡量交易成交质量的一个重要维度:成交速度的不确定性(execution speed volatility)。换言之,重要的不只是一个交易场所平均多快能完成订单,而是它的成交时间是否稳定、是否可预期。

为什么速度不确定性对交易员至关重要?叶茂教授以算法交易中的多资产组合策略为例:在指数套利(如买入成分股、卖出指数)或贝塔对冲(买入个股、做空市场组合)中,多条腿的订单需要近乎同时成交,否则一条腿延迟填单就会产生裸露的市场风险敞口。在这种情形下,成交时间的不确定性,而非平均速度本身,才是造成损失的根源。正如他在演讲中打的比方:如果你知道某家快递总是晚30分钟到,你可以提前30分钟下单;真正麻烦的是不知道它什么时候到,甚至可能根本送不到。

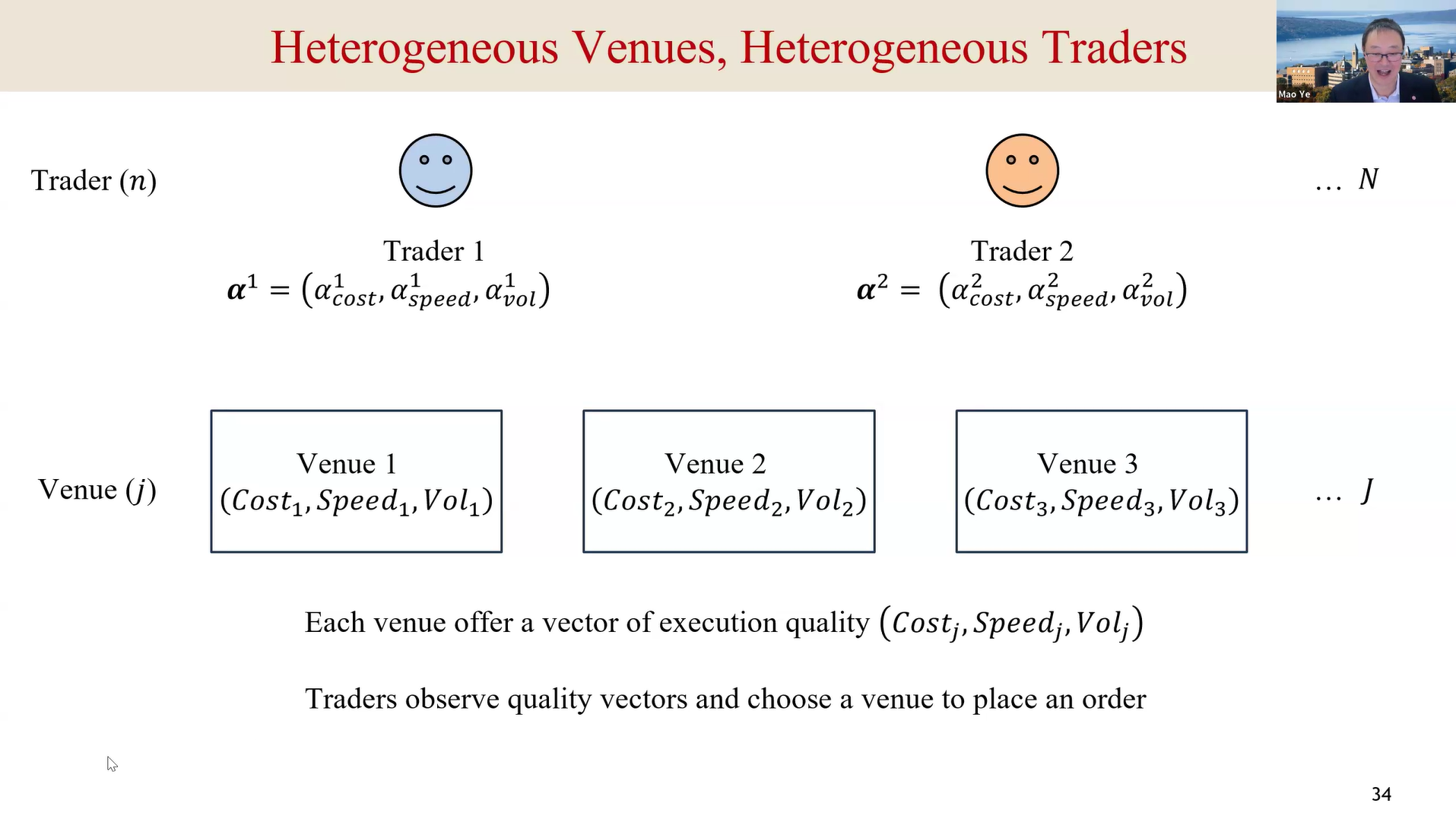

在三维框架(成本-速度-速度不确定性)下,不同交易场所各有所长:有的成本低,有的速度快,有的成交时间更稳定。三维视角使得严格意义上“最优”的场所大幅减少,从而为市场碎片化提供了一个合理的均衡解释。

面对市场碎片化这一现象,既有文献中流行一种“阴谋论”式的解释:市场被利益冲突扭曲。例如,经纪商接受来自交易场所的回扣(payment for order flow),或者经纪商直接持有部分交易场所的股权,从而将客户订单导向对自身有利而非对客户最优的场所(Battalio et al., 2016; Anand et al., 2021)。

叶茂教授并不否认利益冲突的存在,但指出这类“非均衡”解释存在一个根本性缺陷:它无法解释为何这种扭曲能够作为长期持续存在,而不被市场竞争所纠正。本文持有一种均衡视角(equilibrium view):市场碎片化之所以持续,是因为不同交易场所在成本、速度和速度不确定性三个维度上提供了差异化的服务,满足了不同交易策略的异质性需求。高成本场所之所以能够存活,是因为它在速度不确定性上表现更优,对特定类型的交易员具有实实在在的价值。

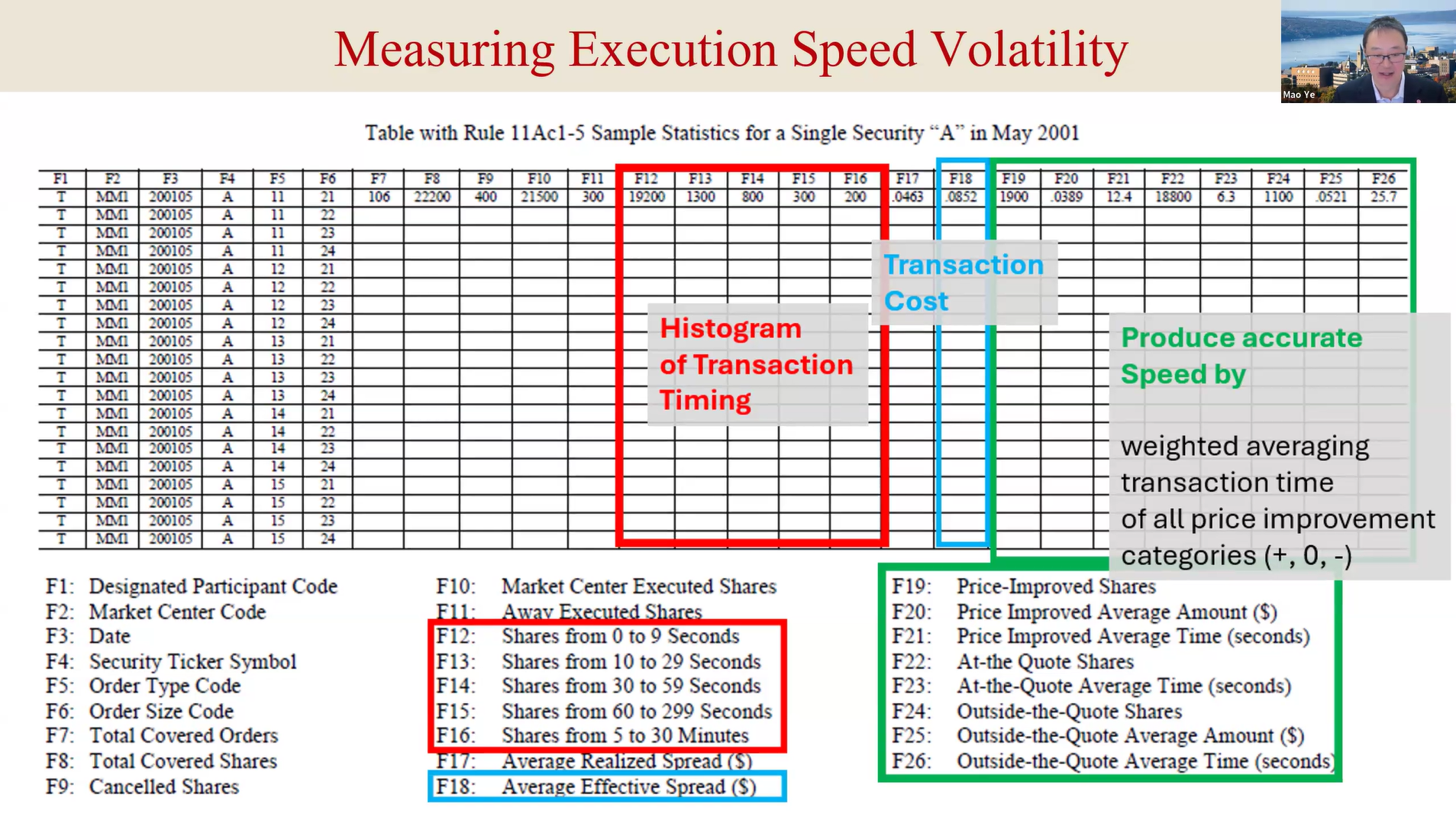

论文的核心数据来源是SEC 605规则要求披露的订单成交数据,时间跨度为2013年10月至2016年10月。该数据集涵盖80个交易场所、8332只证券,包含每个场所按股票代码、订单类型和订单规模分类的月度标准化成交质量报告。现有文献(如Boehmer et al., 2007; O’Hara and Ye, 2011)已使用该数据测算交易成本和平均成交速度;本文是首篇利用该数据系统构建成交速度不确定性指标的研究。

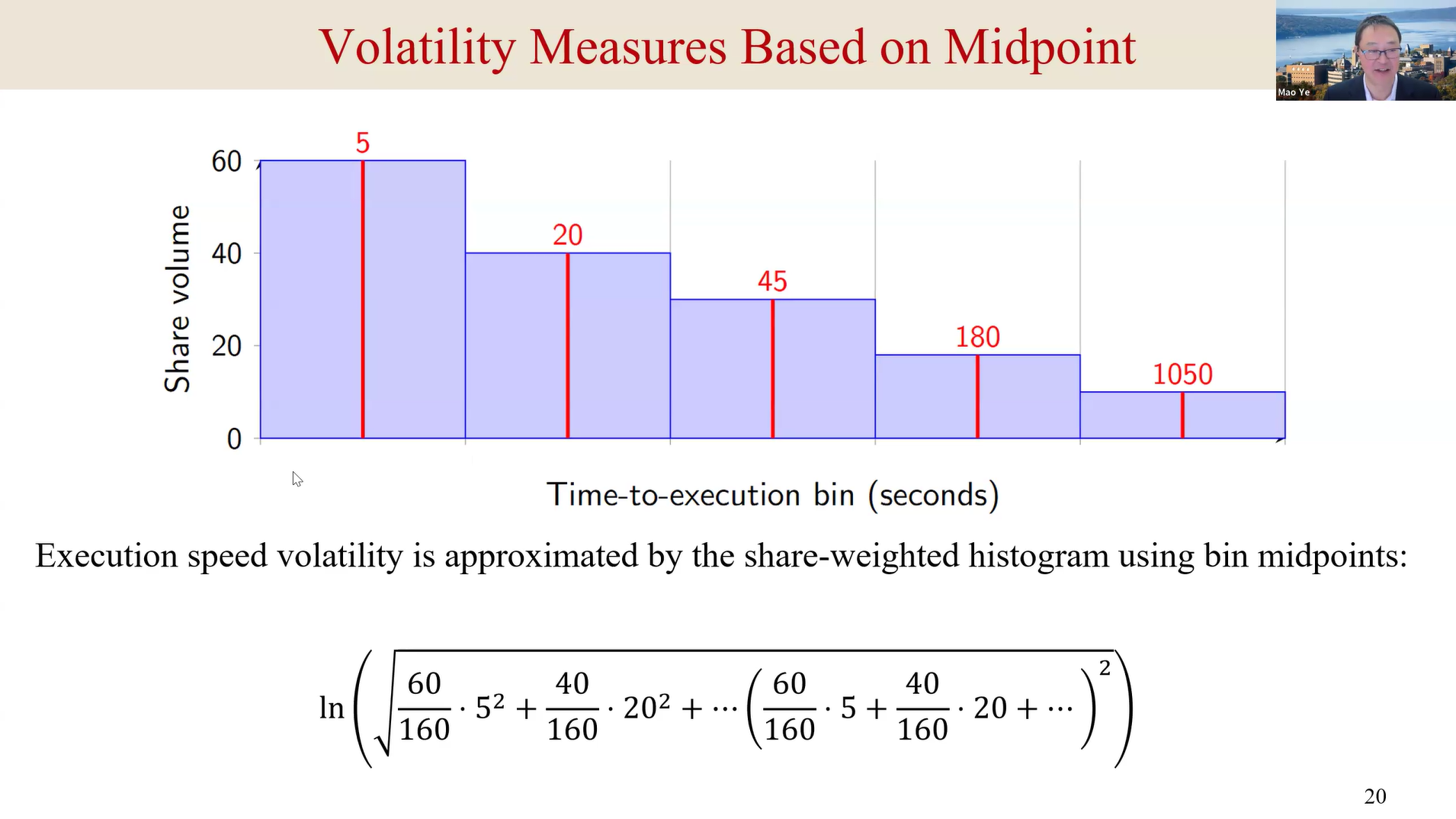

由于SEC 605数据以分箱(bin)形式而非连续时间戳披露成交速度分布,叶茂教授团队采用以各箱中点为代表值的加权方式估算速度不确定性(基准指标),并以各箱下界为代表值的方式构建稳健性指标。此外,论文还构建了尾部风险(tail risk)指标,衡量订单在一定时限内未能成交的概率,以捕捉速度不确定性中对交易员危害最大的极端情形。

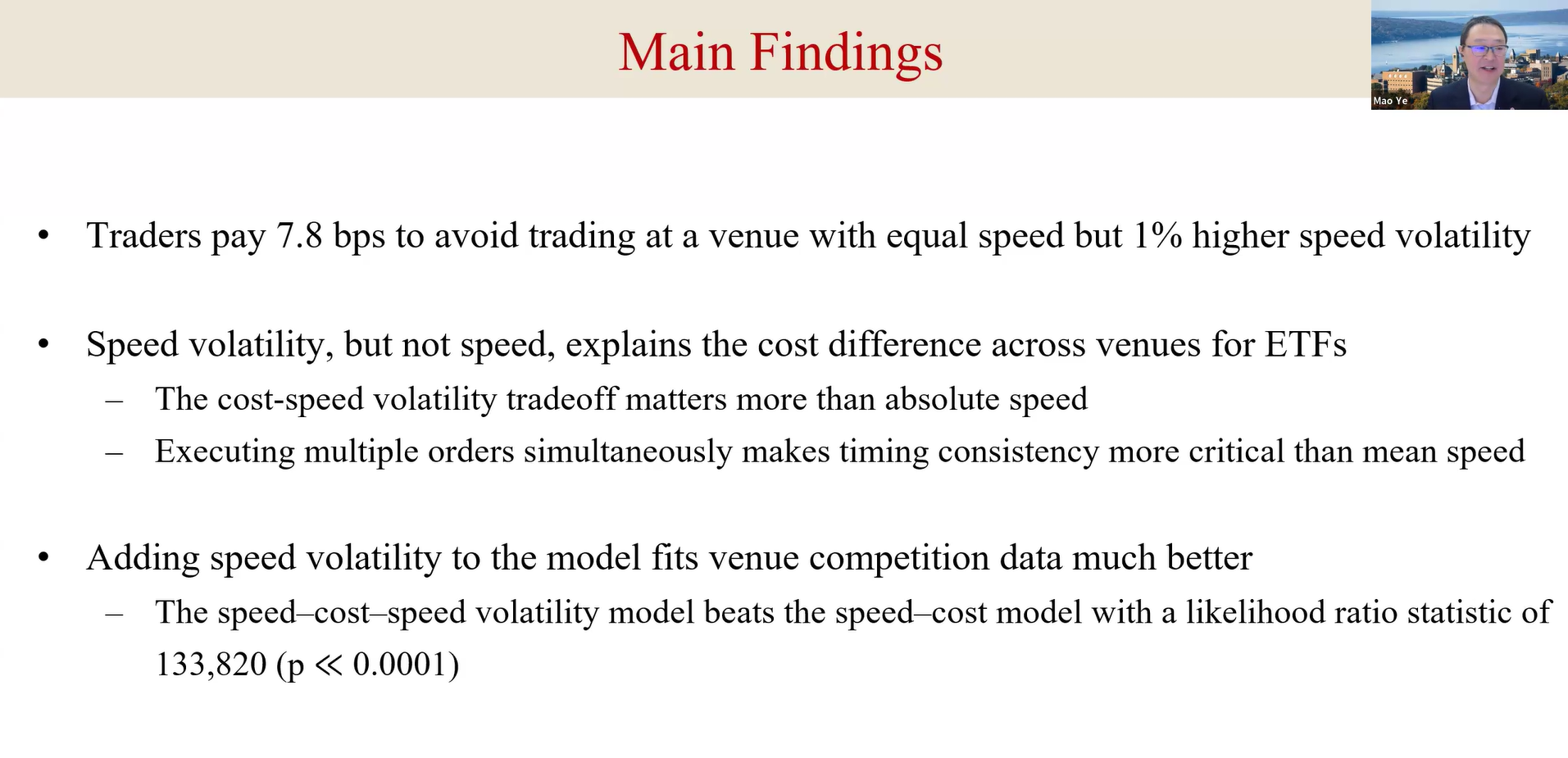

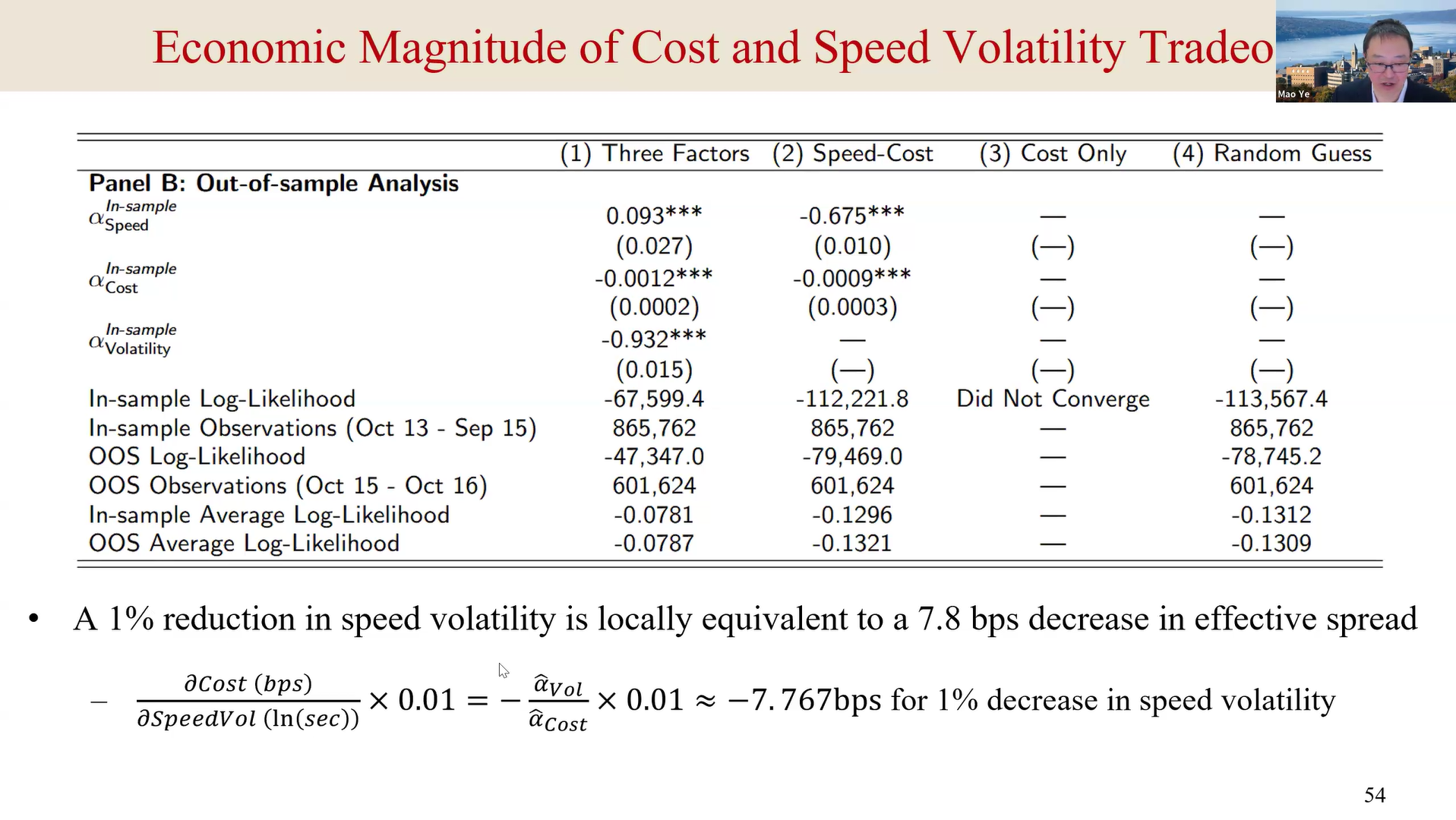

回归结果表明,交易员愿意为降低速度不确定性支付显著的成本溢价:在控制其他变量后,若某交易场所的速度不确定性高出1%,交易员平均需要为此多承担7.8个基点(bps)的有效价差。这一结果在采用下界估算的稳健性检验以及尾部风险指标替换下均显著成立。

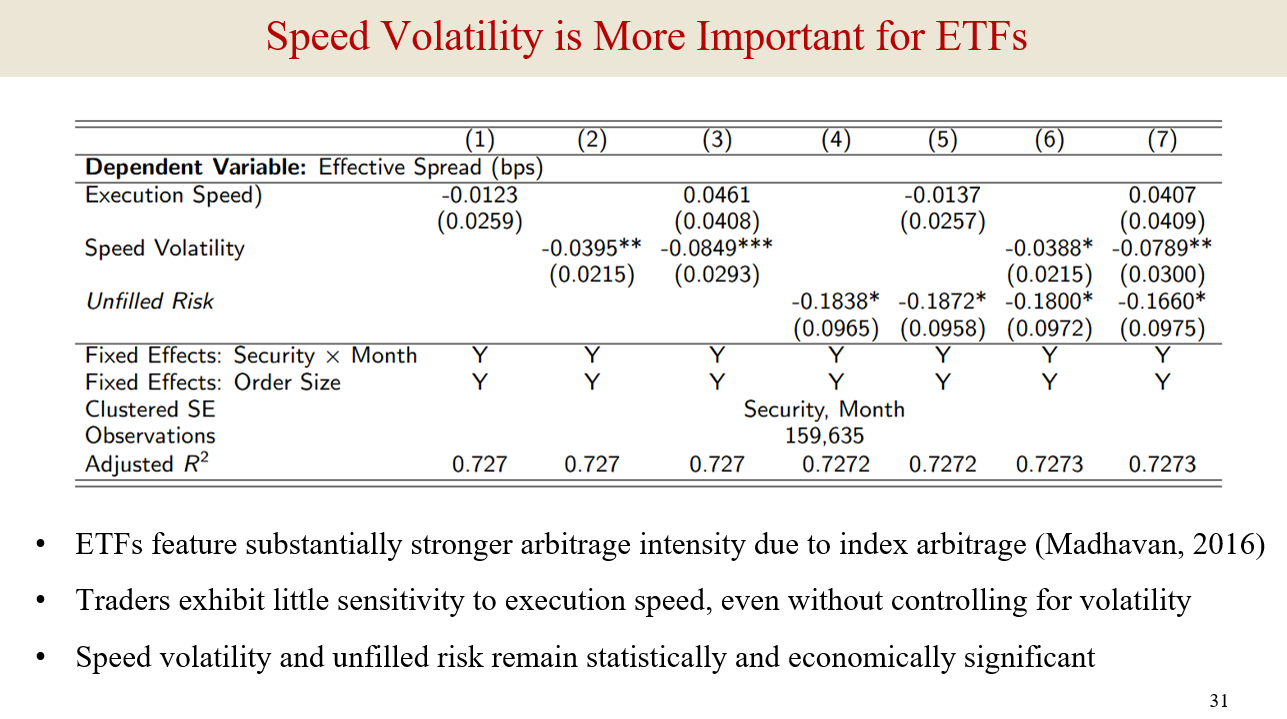

在ETF子样本中,上述效应更为突出。由于ETF的指数套利活动更为活跃,多腿交易策略更为普遍,交易员对成交时间的一致性要求更高。实证结果显示,在ETF样本中,平均成交速度对场所选择几乎没有解释力,而速度不确定性和未成交风险的系数依然统计显著且经济量级可观。

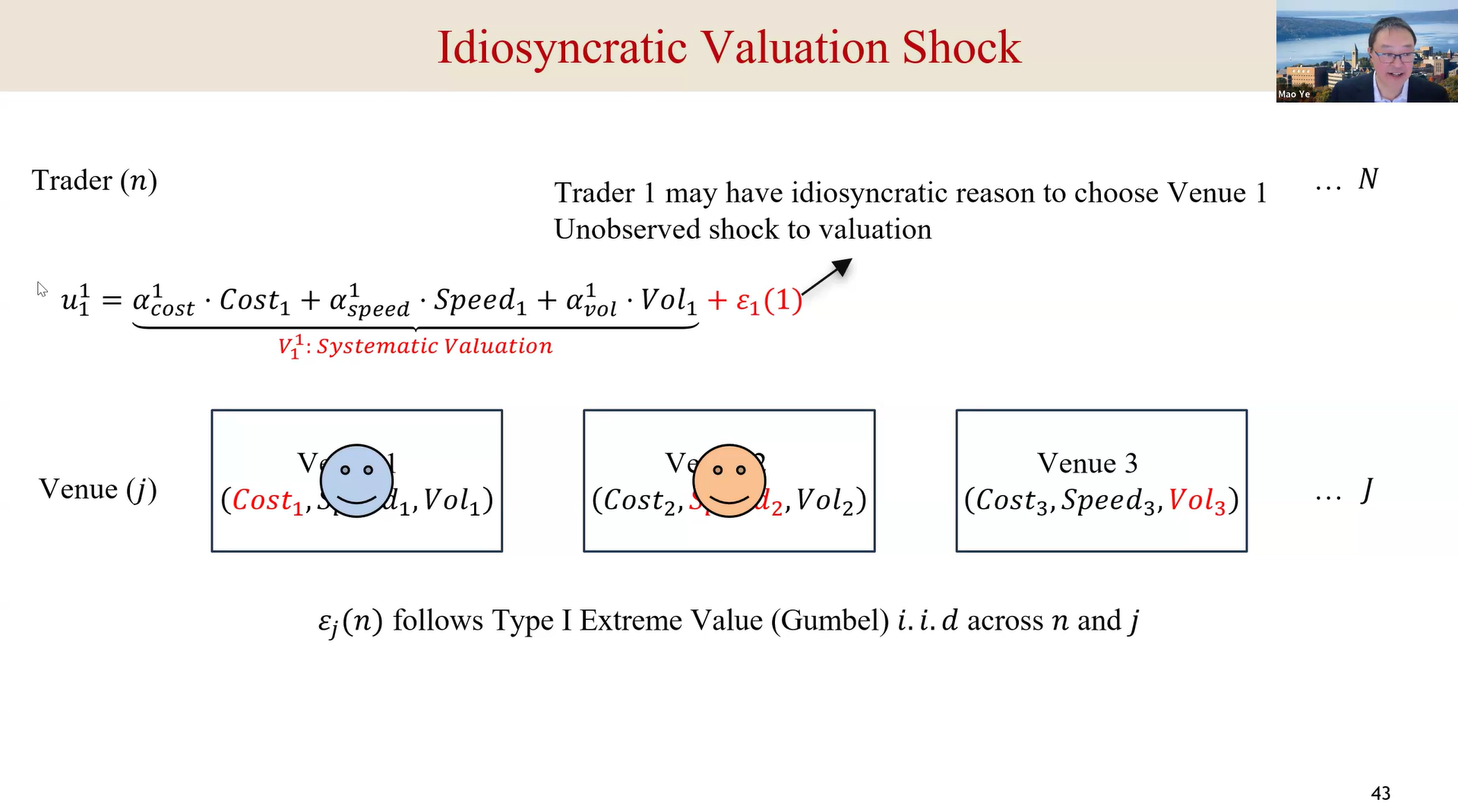

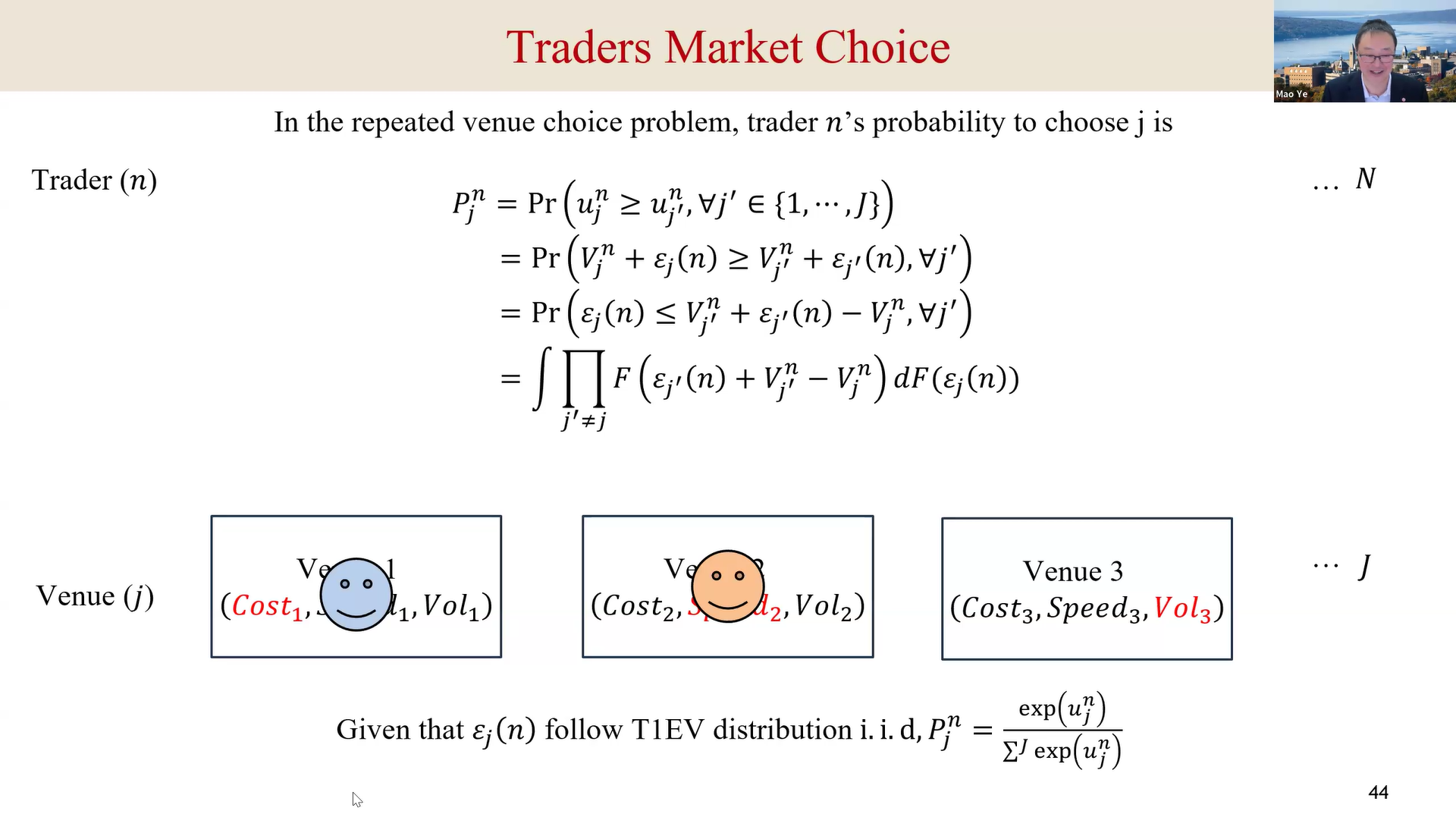

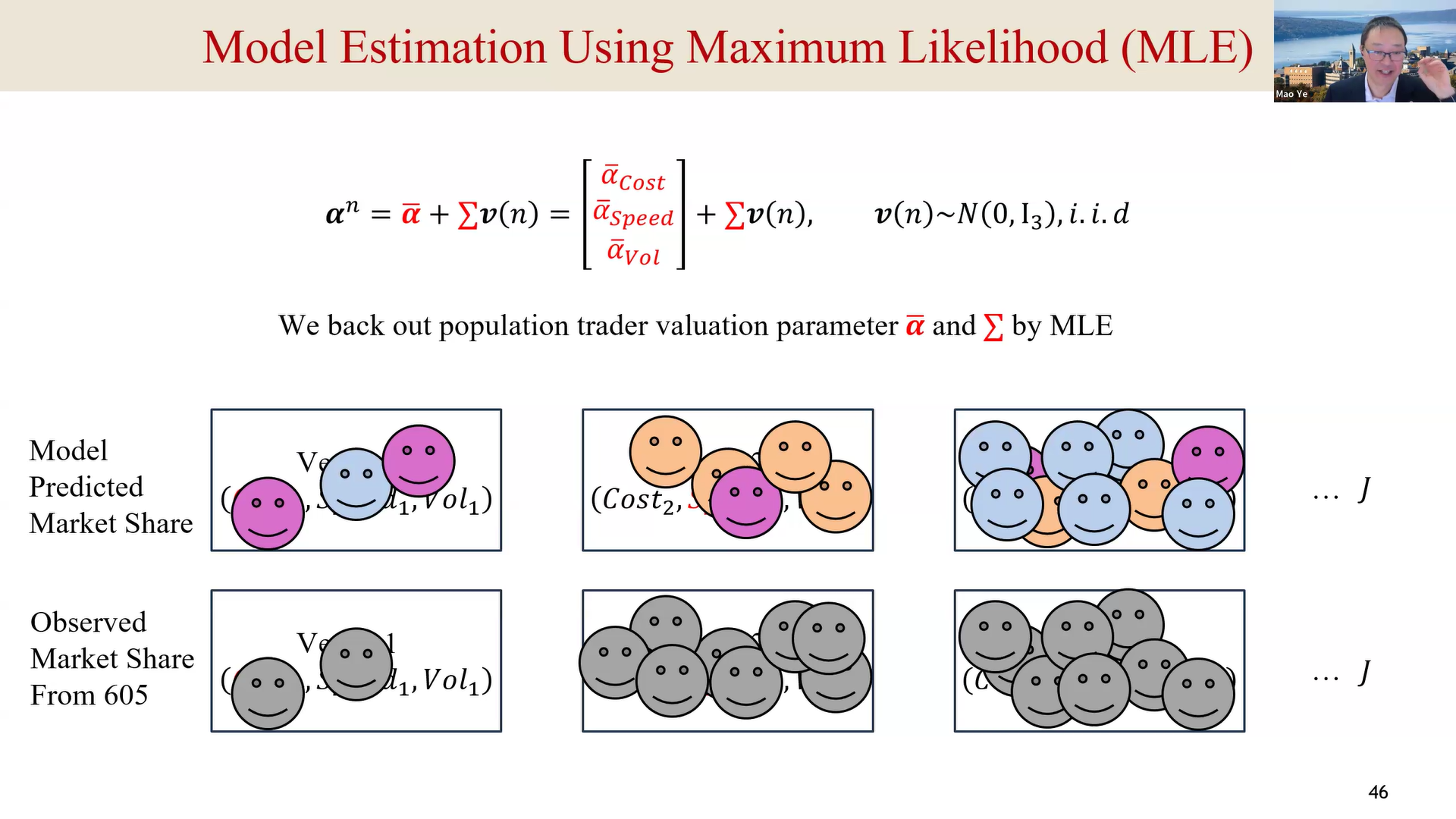

为进一步检验三维权衡是否足以在均衡层面解释市场份额的分布,叶茂教授团队构建了一个具有异质性交易场所和异质性交易员的结构模型。在模型中,各交易场所在成本、平均速度、速度不确定性三个维度上各有不同;交易员对这三个维度的敏感度服从某一分布,并在各维度感知价值的综合最大化下选择场所,同时加入个体层面的随机冲击以允许非完美替代。

模型利用SEC 605数据中各场所在不同股票-月份组合下的成交质量变动来识别参数,通过最大似然估计(MLE)将模型预测的市场份额与实际市场份额进行拟合。识别策略的核心在于,同一场所在不同股票和时间段的成交质量存在差异,这提供了跨截面和时间序列的变异来分离三个维度的边际价值。

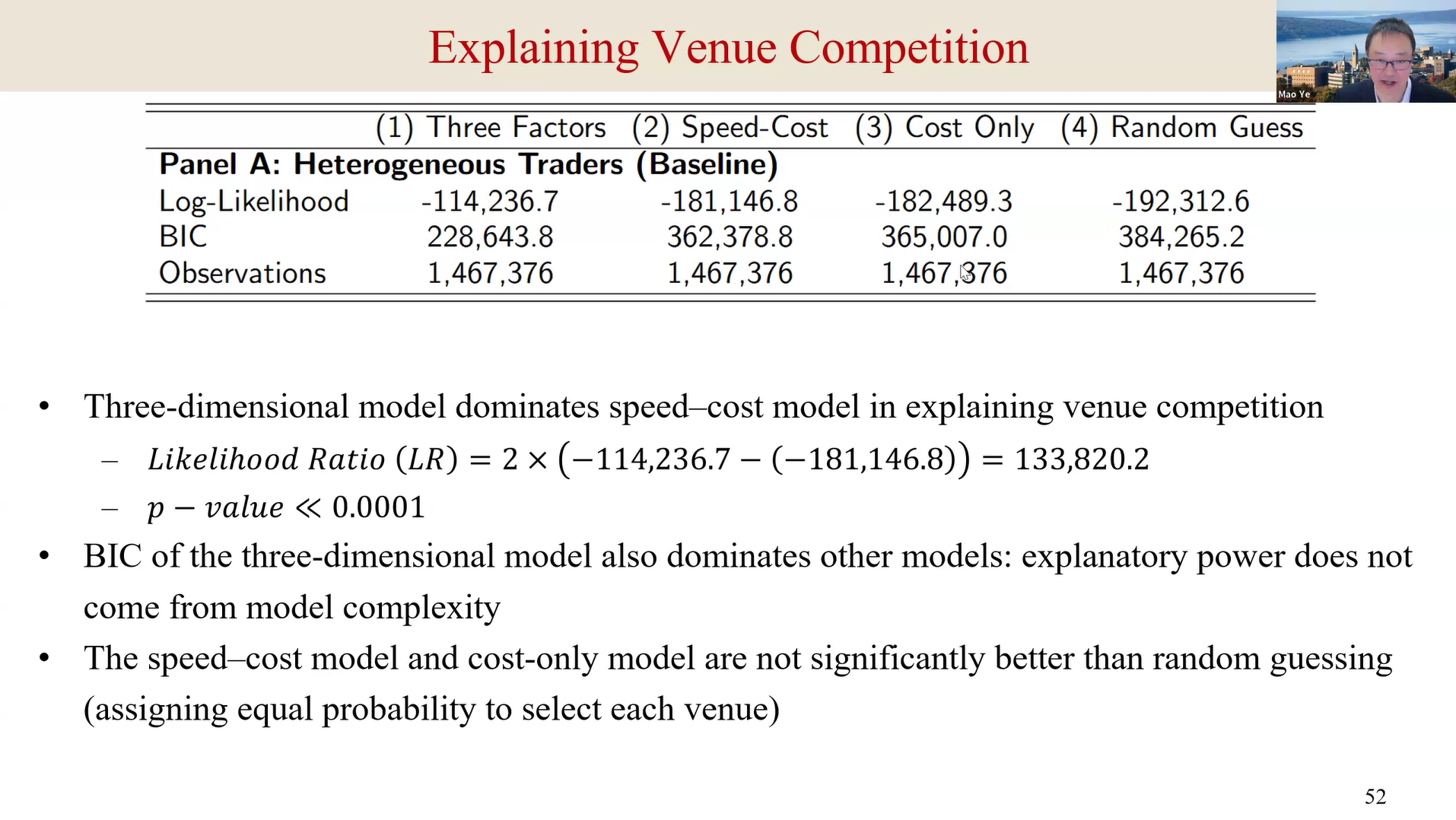

结构估计结果显示,三维模型(成本-速度-速度不确定性)相比两维模型(成本-速度)在解释能力上有显著提升:似然比检验统计量高达133,820,p值远小于0.0001。样本外拟合结果(样本外对数似然度-0.0787,与样本内-0.0781相近)表明模型未发生过拟合。叶茂教授还基于估计参数计算了三个维度之间权衡关系的经济量级,为监管机构评估成交质量标准提供了直接参考。

论文最后指出,美国证监会(SEC)在近期对Rule 605的现代化修订中,已明确要求场所报告更细粒度的成交时间分布(精度达毫秒级),并新增中位数和第99百分位成交时间的披露要求。叶茂教授认为,这一政策方向与本文的研究发现高度契合,将有助于为所有市场参与者提供更完整的成交质量信息,从而促进公平竞争。

在讲座讨论环节,中国金融学会理事会会长、中国人民银行原行长、北京大学国家发展研究院和中国经济研究中心创始人之一易纲教授,北京大学国家发展研究院助理教授、中心研究员胡佳胤,北京大学国家发展研究院博士生周子涵等师生就现实中交易员如何基于数据选择不同的交易场所、如何通过市场机制实现均衡角度下的交易场所选择、结构模型的设定、交易场所的哪些特质决定了速度-交易成本-成交波动率的差异,以及SEC 605数据在样本期外的可用性等问题与叶茂教授进行了深入交流。

叶茂(Mao Ye)是康奈尔大学约翰逊商学院(SC Johnson College of Business)金融学正教授,同时担任美国国家经济研究局(NBER)研究员。他的研究主要聚焦于市场微观结构、机器学习和大数据,考察市场设计、信息流动以及交易行为如何影响现代金融市场中的资产价格和流动性。他的研究成果发表于 Journal of Finance、Journal of Financial Economics 和 Review of Financial Studies 等顶级学术期刊。他曾在第 41 届 NBER 夏季研究所上发表题为 “Big Data in Finance” 的主旨演讲。2018 年 10 月,美国国家科学基金会(NSF)向叶教授提供了一项资助,用于在 NBER 启动一项金融大数据计划。在该计划下,他将组织六场 NBER 会议,邀请顶尖学者、政策制定者和业界人士共同探讨金融领域大数据研究的未来。他还曾担任 Review of Financial Studies 金融大数据专刊的特邀编辑,并且曾担任 Management Science 的副编辑。叶茂教授长期与SEC等监管机构保持合作,研究成果对美国股票市场微观结构政策具有直接影响。

(整理人:邹炬伸)