2023年3月21日,北京大学国家发展研究院、北京大学数字金融研究中心举办了2023年春季的第五场数字金融workshop。本期workshop由国发院助理教授、中心研究员胡佳胤主持,邀请到国际清算银行(BIS)的创新和数字经济部门主管Leonardo Gambacorta分享其与合作者的最新研究《Big techs, QR code payments and financial inclusion(大科技信贷、二维码支付和普惠金融)》(与Thorsten Beck、黄益平、李振华和邱晗合作)。四十余位老师和同学通过Zoom会议参与了本次workshop,并与主讲嘉宾进行了深入的交流和讨论。

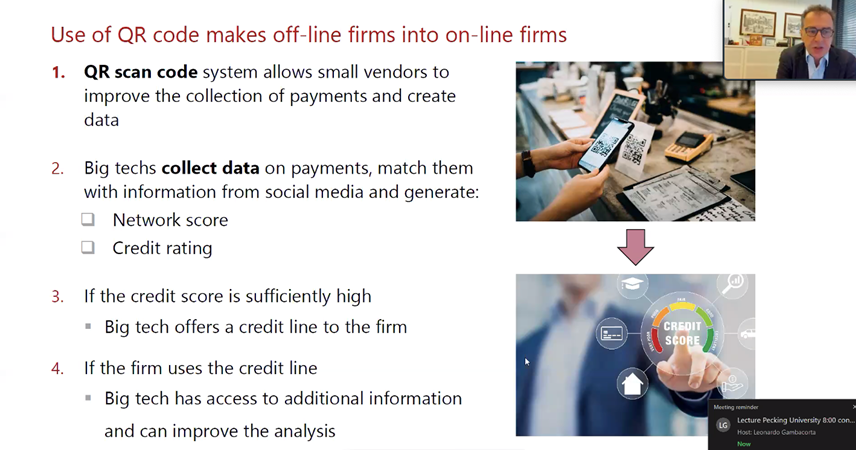

Gambacorta指出,通过使用二维码支付,线下企业也可收集支付信息,产生大量“数字足迹”。大型科技公司通过收集这些数据,并与社交媒体信息进行匹配可以对线下企业的网络评分和信用等级进行评估,这会大大增加线下企业融资概率。如果企业使用了大科技信贷,大科技公司会获得更多额外信息,提高对企业信用评估的能力。

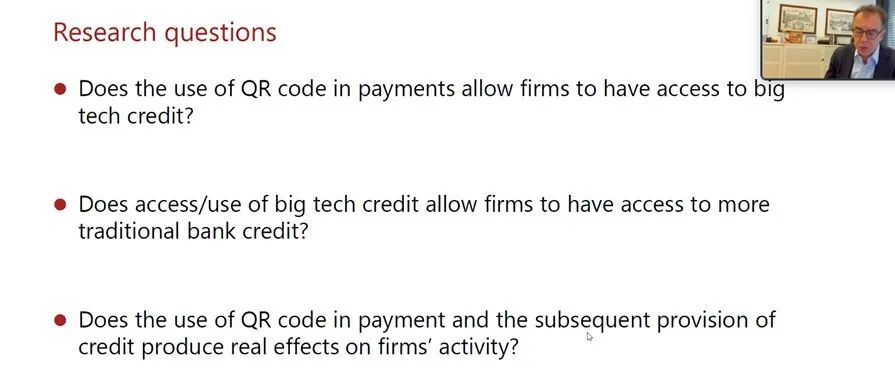

基于此,Gambacorta及其合作者研究了以下三个问题:1、使用二维码支付是否增加了企业大科技信贷可得性?2、获得/使用大科技信贷是否有利于企业获得更多传统银行信贷?3、使用二维码支付获得信贷后是否对企业活动产生实际效应?

Gambacorta及其合作者使用来自网商银行和传统银行的50万家小微企业2017年1月至2020年7月的数据探究以上问题。在基准回归中,Gambacorta及其合作者主要使用2017年1月至2019年12月的数据,在探究新冠疫情冲击下使用二维码支付的实际效应时使用2020年1月至2020年6月数据。

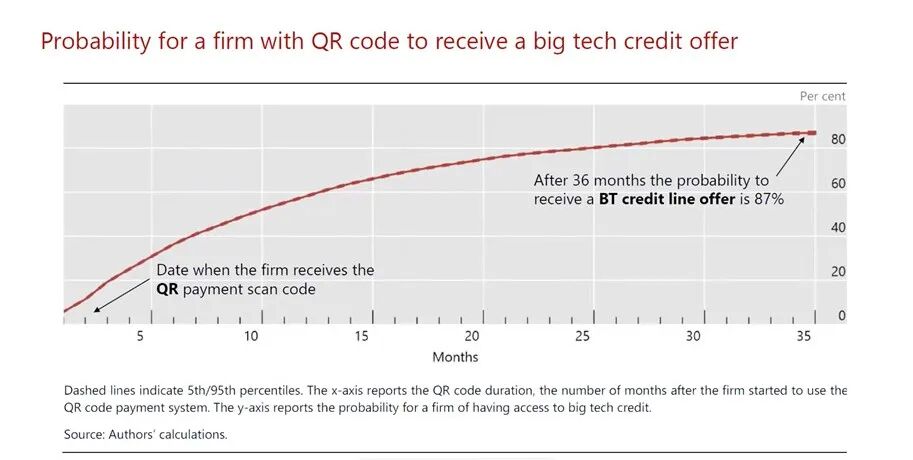

对于第一个问题(使用二维码支付是否增加了企业大科技信贷可得性?),Gambacorta及其合作者构建了久期模型,发现企业使用二维码支付一年后,获得大科技信贷概率约为60%,使用二维码支付两年后,概率上升到80%。

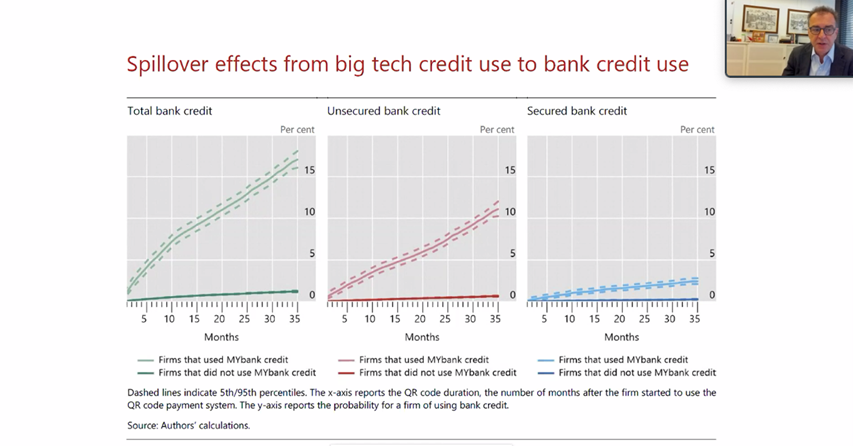

对于第二个问题(获得/使用大科技信贷是否有利于企业获得更多传统银行信贷?),Gambacorta及其合作者继续基于久期模型发现企业获得或使用大科技信贷有利于缓解信贷市场中的信息不对称,对企业获得传统信贷具有“溢出效应”。

从传统银行信贷类型角度来看,企业获得/使用大科技信贷的“溢出效应”主要体现在传统非抵押贷款上,对传统抵押贷款的“溢出效应”不明显,主要因为大多数情况下传统抵押贷款仍需评估抵押资产,而小微企业一般不具有抵押资产。

从大科技信贷获得或支用角度来看,相比于企业获得大科技信贷,企业使用大科技信贷对传统银行信贷“溢出效应”更大。一个可能的解释是企业使用了大科技信贷之后,该信息会进入央行征信系统(PBC credit bureau),在金融体系中留有痕迹,商业银行可以捕捉到这个信息,并认为这反映出企业的信用资质较高。

Gambacorta及其合作者也只对使用大科技信贷的企业子样本进行回归,以控制需求效应的影响,发现结论依然存在。

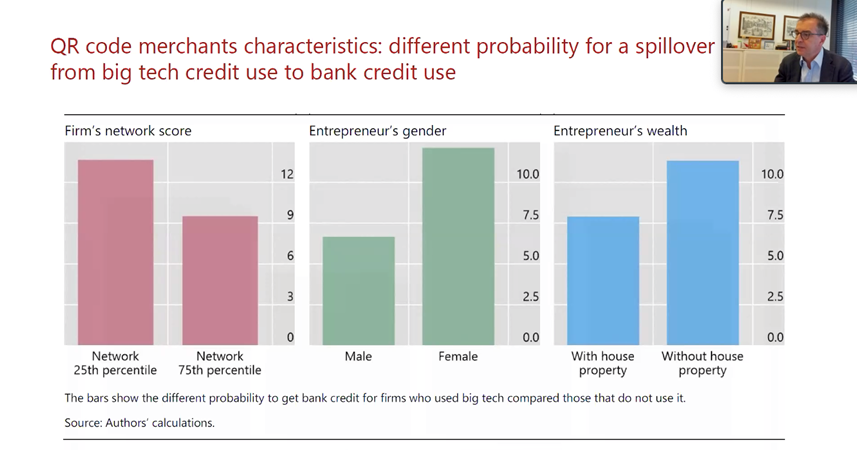

此外,他们也在企业网络评分、企业家性别和有无房产方面对“溢出效应”进行了异质性检验,发现对于网络评分较低(网络评分不超过总样本25%分为数)、企业家为女性以及企业家无房产的企业来说,使用大科技信贷对传统银行信贷的“溢出效应”更大,体现出二维码使用发挥的普惠作用。

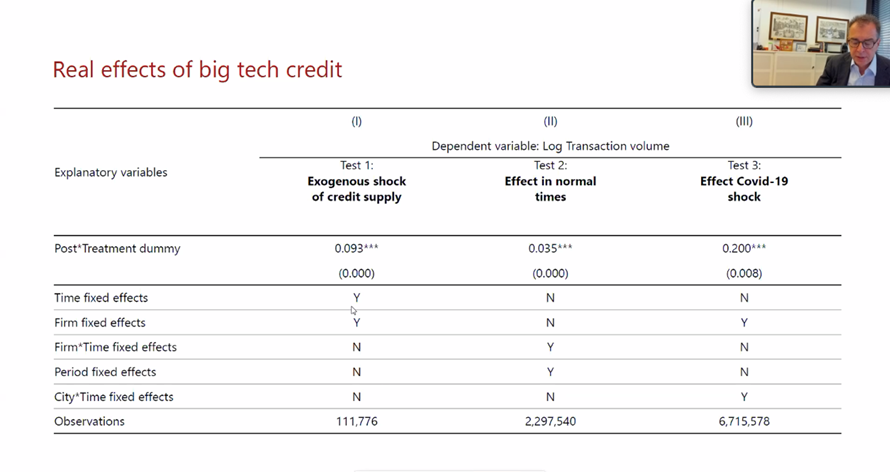

对于第三个问题(使用二维码支付获得信贷后是否对企业活动产生实际效应?),Gambacorta及其合作者使用PSM-DID模型从企业交易规模角度切入,探究了企业使用二维码支付对企业活动的实际影响。首先,根据企业交易信息匹配未使用二维码支付的企业(控制组)和已经使用二维码支付的企业(实验组),然后对比两个组别在交易规模方面的差异。

总体来看,企业使用二维码支付有利于提高企业的交易规模。相比于正常时期,在具有信贷供给冲击以及新冠疫情期间,使用二维码支付对企业交易规模的正向作用更大,表明二维码支付确实对企业活动具有实际影响。

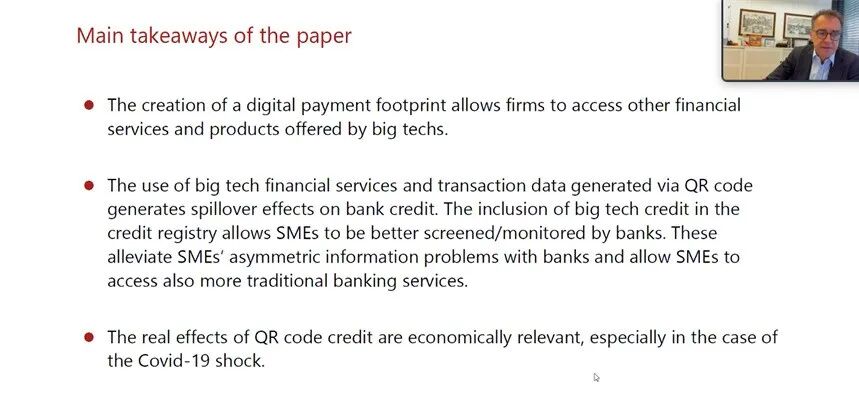

Gambacorta最后总结了文章的发现,一是企业使用二维码支付产生的数字支付足迹使得其能获得大型科技公司的其他金融服务(大科技信贷),二是企业使用大型科技公司的金融服务有利于缓解其与银行间的信息不对称程度,对企业获得传统银行信贷具有“溢出效应”,三是企业使用二维码支付确实会对企业活动产生实际效应(促进企业交易规模增加),尤其是在面临新冠疫情冲击时。

北大国发院助理教授胡佳胤、北京大学博士生王雪融、李星宇、汪宓等在报告过程中提问并与Gambacorta进行了深入讨论。