2024年6月13日,北京大学国家发展研究院、北大数字金融研究中心举办了春季学期的第八次数字金融Workshop。宾夕法尼亚大学Warton学院的Huan Tang(唐瓛)助理教授带来了有关消费者数据隐私数据的线上论文展示,题目为"What do We Know about Consumer Surveillance and Its Consequences?(我们对消费者监控及其后果了解什么?)"。本次Workshop由北大国发院助理教授、中心研究员胡佳胤主持,五十余位师生通过线上或线下的方式参与了会议并与主讲嘉宾进行了深入的交流和讨论。

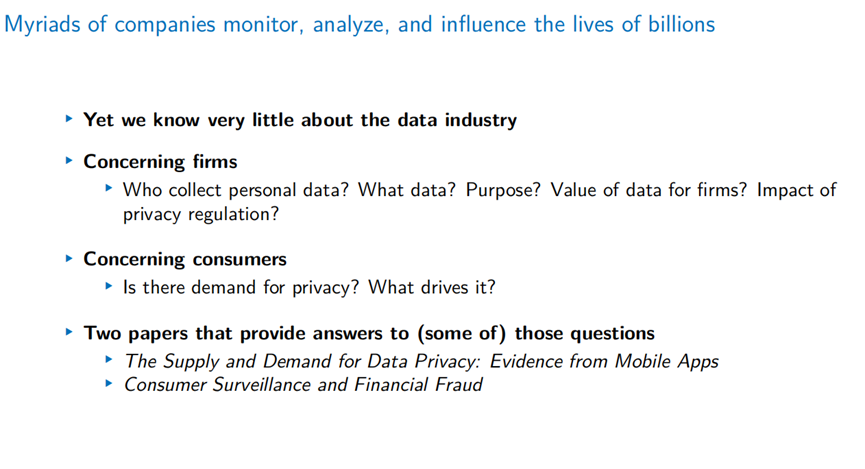

数据被认为是21世纪的石油。但我们对数据作为一种生产要素的供给、需求和定价机制的理解并不充分,进而缺乏对于数据隐私监管的经济后果的充分评估。Huan Tang助理教授基于移动端APP的数据,基于自己的两篇相关研究分别回答了上述两方面的问题。

第一篇研究标题为:“The Supply and Demand for Data Privacy: Evidence from Mobile Apps”。数据往往被认为是一种无成本的要素,但由于数据中包含着大量用户个人信息,因此消费者如果重视隐私的价值,则会对于企业获取自己隐私信息的行为做出潜在的定价,在不能获得实际补偿的前提下会“用脚投票”将需求转移到其他对个人隐私足够尊重的企业。此时,相关企业获取信息不再是无成本的。因此,一个自然的问题是:企业关心和收集多大范围和哪些类型的消费者隐私信息(隐私权的供给)?进一步地,在考虑了消费者对于隐私权的需求和引发的需求调整后,企业获取消费者私人信息的行为会如何影响企业的估值?进一步地,企业又会如何决定自己为消费者提供的隐私权范围(隐私权的需求)?

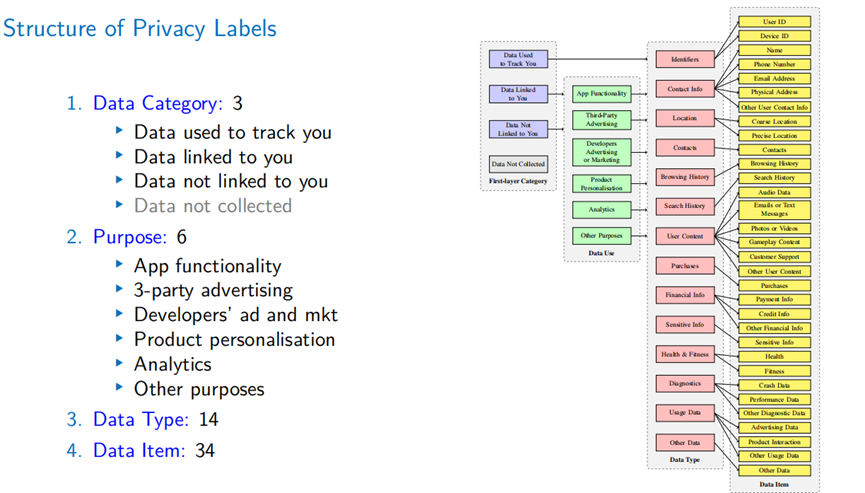

一个隐私监管政策可以帮助回答上述问题。2020年11月14日,Apple的”The App Tracking Transparency Policy”要求其IOS应用商店中的所有app需公布他们对于app使用者隐私数据的收集行为(以下简称ATT政策),包括数据所含隐私层级(可以分享且追踪到个人、不可分享但追踪到个人、不可分享且不会追踪到个人)、收集的目的、收集的具体类型和收集者所对应的实控企业,并将这些内容以标准化格式在应用商店各app主页下方披露。对此,唐瓛助理教授的研究团队通过网页爬取的方式获取了这些数据。他们将IOS系统中的app作为受到隐私监管政策限制的处理组,而将未受到隐私监管政策限制的Android系统的app作为控制组。通过双重差分法(Difference-in-Differences)及面板事件研究法(Event-study)回答了上述问题。

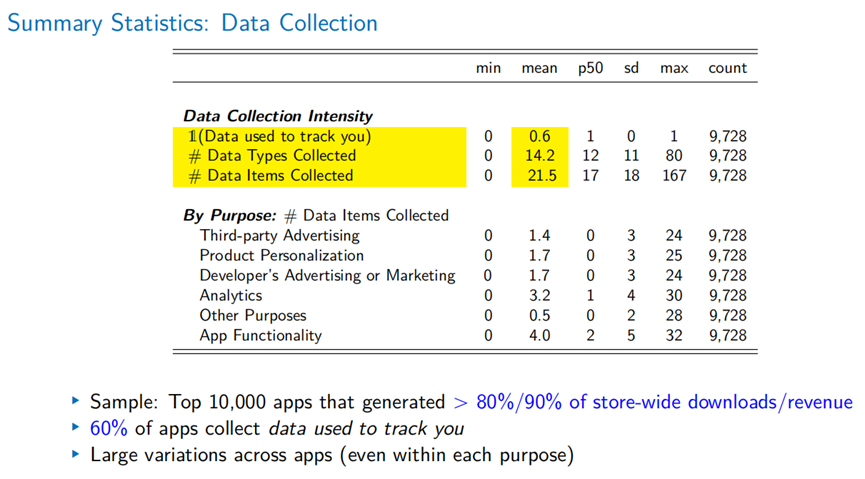

研究团队关注了两个平台排名前10000的app,这是因为app的下载使用量呈现出严重的偏态分布,尽管排名前10000的app只占到全平台app的0.3%,但却拥有全平台80%至90%的下载量。由于研究设计的要求,被纳入研究的app应该同时在IOS平台和Android平台均有发布版本,这使得最后纳入研究的app数量为7692个,这是本文的基准数据集。除此之外,为研究政策对企业估值的影响,研究团队还构建了完全由上市公司实控的app的隐私数据搜集行为数据集。但该数据集并不是之前基准数据集的子集,存在不完全重合的部分。

对基准数据集的描述性统计显示,超过60%的app收集数据的目的是追踪到个人,评分越高的app会搜集更多的信息。对于几乎所有app而言,其数据搜集的类型和范围几乎跨时间不变(均小于0.6%),但不同app之间的数据搜集类型却有极大的截面差异,即便控制不同类型app所属的特定标签(如游戏类、购物类),发现内部也存在极大的差异。这种来自截面的跨时间稳定的隐私权供给差异可以帮助识别对隐私权供给程度不同的企业一经披露其隐私获取行为后会受到何种差异化影响。

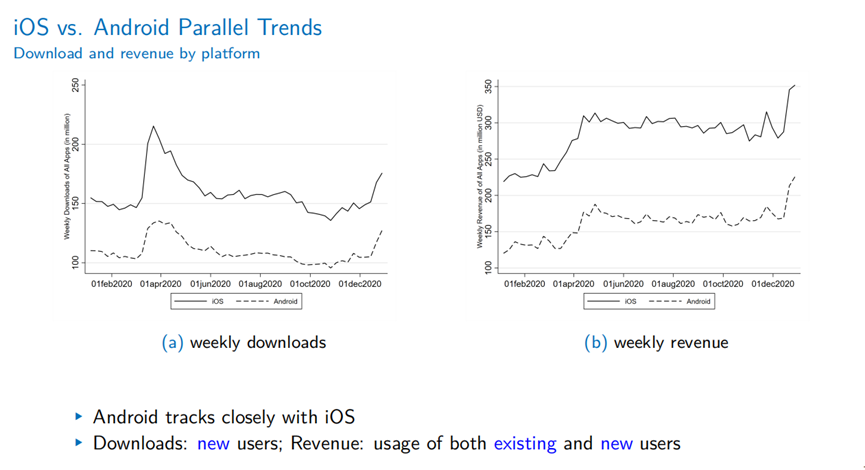

实证估计部分,DID设计识别处理组处理效应所依赖的平行趋势假设合理性可以得到较好证明。数据显示,在政策出台之前,尽管Android平台上相关app的平均周度下载量和周度收入都显著低于IOS平台,但两者的变化呈现出同步变化的趋势,说明变化趋势并无系统性差异,这使得Android平台在DID设计下可以成为一个良好的控制组。基于此,DID估计结果显示,IOS平台app的下载量和收入因ATT政策产生了显著的下降,此外,异质性分析也表明,对于数据收集类型越具有隐私侵犯性的app、或者可替代性越强的app,其受到披露政策的负向影响也就越大,且具有统计显著性。此外,基于上述公司数据集及Event-study估计结果显示,存在追踪个人为目的的隐私数据搜集行为的app占该公司所有app比例越高,则其在ATT政策后单位股份收益(EPS)下降也就越大,这说明投资者考虑了消费者对于其企业隐私获取行为所产生的负面影响,从而调低了对其的估值。

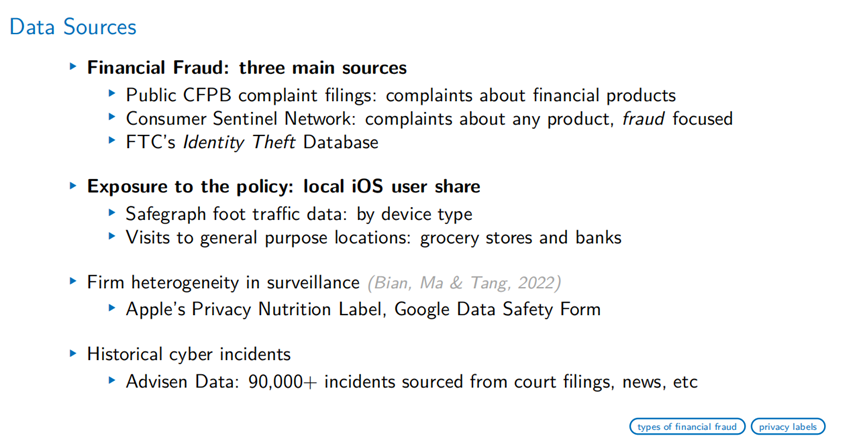

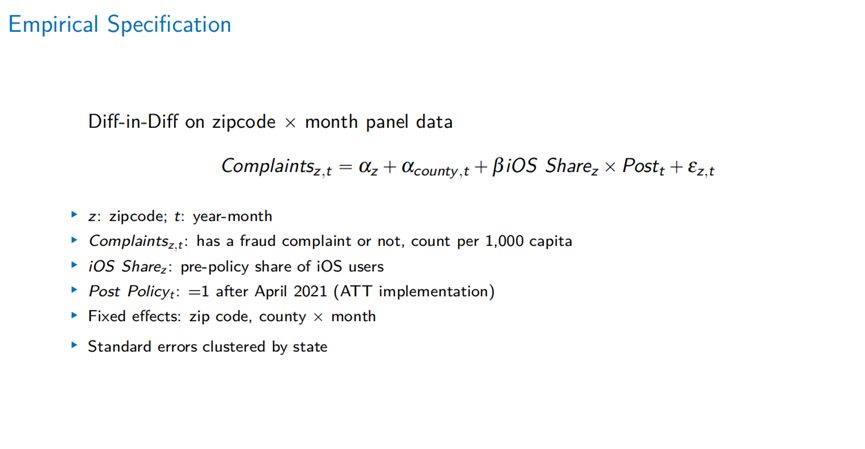

第二篇论文的标题是“Consumer Surveillance and Financial Fraud(消费者监控和金融诈骗)”,这篇论文同样也是基于ATT政策,但不同于前一篇的研究重点是企业端所受到的影响,本文试图研究其对消费者福利的潜在影响。正如之前所说,隐私数据被获取的潜在成本有很多,金融欺诈(financial fraud)是隐私泄露的重要后果。唐瓛助理教授的研究团队搜集了三方面有关金融欺诈的数据集,分别记载了对于金融产品的投诉(Public CFPB complaint filings)、对于所有产品中欺诈行为的投诉(Consumer Sentinel Network)以及对于金融机构和身份盗窃的投诉数据(FTC’s Identity Theft Database)。

这些数据均是基于地区层面的,ATT政策对其影响的应该基于各个地区所受到ATT政策的强度差异而不同。而各地区受ATT政策影响强度不同的来源主要是各地区使用IOS平台的用户占比不一样所导致的。因此研究团队基于Safegraph foot traffic数据中特定地区的用户使用设备类型来估计各地区各平台用户的使用情况。结果发现,ATT政策发生前如果该地区IOS用户数量占比越多,则ATT政策后相关金融欺诈的数量和投诉倾向都发生了显著下降,相应的事前平行趋势检验也获得通过。

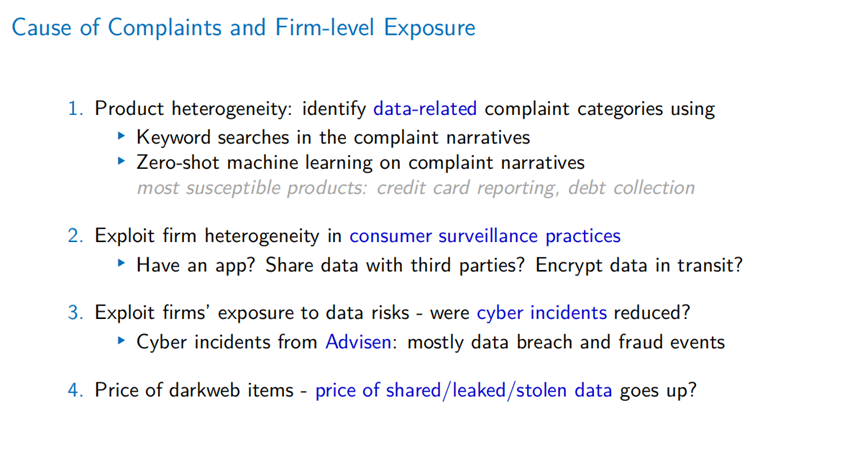

那么ATT政策是如何实现对金融欺诈的遏制作用呢?首先,由于金融欺诈并非总是与数据监管力度有关,研究团队利用机器学习的方法,只保留了最有可能与数据泄露相关概率最高的金融欺诈类型(例如信用评分和债务催收)的投诉;其次,由于实际发生的金融诈骗发生量缺乏地区层面数据,因此通过利用各地区投诉的差异作为截面权重,而用权国统一的犯罪率作为总体趋势,构造各地区的实际金融诈骗犯罪指标,而ATT政策显著降低了这一指标;然后,研究团队还利用金融企业层面数据,发现如果该金融企业有自己的app、与第三方(例如广告商)分享app中的数据,或在传输数据过程中不加密,则ATT政策对于相应企业所受到的消费者投诉有更为显著的下降影响;最后。研究团队进一步通过Advisen数据库将这些金融企业所遭受的网络攻击事件(数据泄露)匹配起来,发现与没有app的公司相比,有app的公司遭受网络攻击的概率下降近三分之一。

在一个半小时的讲座中,在座师生纷纷提问发言。北京大学国家发展研究院助理教授胡佳胤、王轩,中央财经大学金融学院副教授朱菲菲,北京大学国家发展研究院博士研究生胡诗云、李星宇和董燕飞等师生先后就研究设计、样本选取、变量定义、模型细节等问题与唐瓛教授进行了深入的交流。

Huan Tang(唐瓛)是宾夕法尼亚大学Wharton学院的金融学助理教授。她的研究兴趣包括金融科技、数字经济、银行学和家庭金融。在任教于Wharton学院之前,她是伦敦政治经济学院的教授。她的相关研究工作获得了许多学术奖项和政府研究资助,并且发表于如the Review of Financial Studies和the Journal of Financial Economics等顶级学术期刊上。唐瓛在巴黎高等商学院(HEC Paris)获得金融学博士学位,于图卢兹经济学院(Toulouse School of Economics)获得经济理论与计量经济学硕士学位,于复旦大学获得数理经济学学士学位。