2024年12月3日,北京大学国家发展研究院、北大数字金融研究中心举办本学期第七次数字金融Workshop。本次Workshop有幸请到美国圣路易斯华盛顿大学Olin商学院金融学讲席教授Anjan Thakor报告题为“The Color of Finance: Can Bank Capital Requirements Influence Transition to a Green Economy?(金融的颜色:银行资本要求会影响经济绿色转型吗?)”的研究。本次Workshop由北大国发院助理教授、中心研究员胡佳胤主持,四十余位师生通过线上渠道参与了本次Workshop。

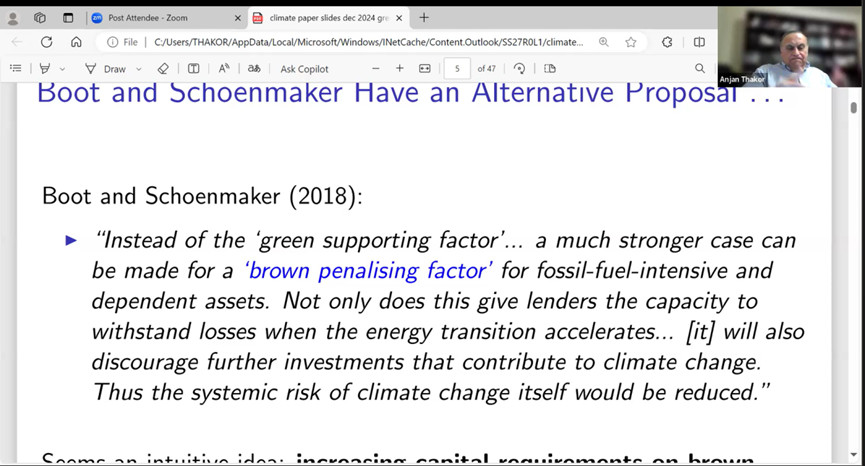

近年来,大量研究关注如何利用金融体系加速绿色经济转型,减少污染排放,降低经济体对污染企业的依赖。对此有两类政策主张。第一种主张可以降低清洁型企业贷款(也即“绿色贷款”)的最低资本要求(minimum capital requirements),以此来提高清洁型企业对于银行体系的吸引力,另一种则相对应地主张提高污染型企业贷款(也即“棕色贷款”)的最低资本要求,以此来降低污染型企业对于银行体系的吸引力,从而引导资金流向清洁型企业。

从宏观审慎的角度出发,前者被质疑因降低最低资本要求率而会增加金融市场的整体风险。而后者似乎可以同时实现降低污染和保持金融稳定的双重目标。对此,Anjan Thakor教授及合作者的研究指出,后一种政策,即提高对银行棕色信贷的最低资本要求,只会将污染企业的融资需求推向非银行金融机构(如金融科技平台和影子银行),从而导致这些企业继续污染,此外甚至还会通过削弱银行的盈利能力来间接降低对绿色贷款的筛查(screening),从而仍然会增加银行体系的风险,产生适得其反的效果。

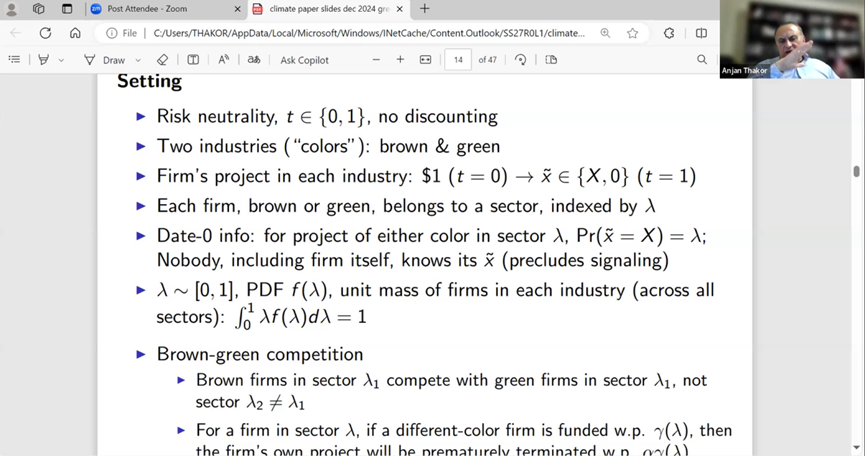

对此,Thakor教授及合作者构建了一个包含以下要素的两期模型:(1)棕色企业和绿色企业两类企业(2)银行融资、非银融资和资本市场融资三种方式;(3)监管政策:提高棕色贷款的最低资本要求。棕色企业污染造成社会损失,这是一个外部性,监管者会内化,但银行和企业不会。

就企业方面,Thakor教授及合作者关注同一行业内棕色(传统)和绿色(环保)企业的竞争。例如,汽车行业中,通用汽车是棕色企业,特斯拉是绿色企业。两类企业具有不可区分的信用质量。如果竞争对手获得投资,会增加竞争压力,提高企业项目提前终止(净现值变负)的概率。企业可从银行或非银行机构融资。模型假设同一行业内棕色和绿色企业互相竞争,但不同行业之间没有竞争。如果两类企业中任意一方获得融资,则对手方的项目提前终止的概率会增加。每家公司在每个行业的项目需要在期初投资1美元,期末收益为随机变量,可能为失败或成功。其成功概率越高,则项目质量越高。期初,所有公司(包括观察者)都不知道具体的期末收益,只知道项目投资成功的概率密度函数。

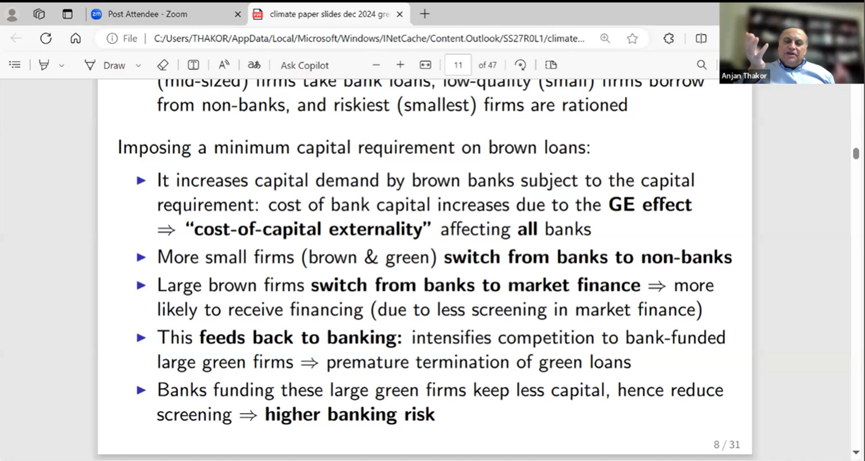

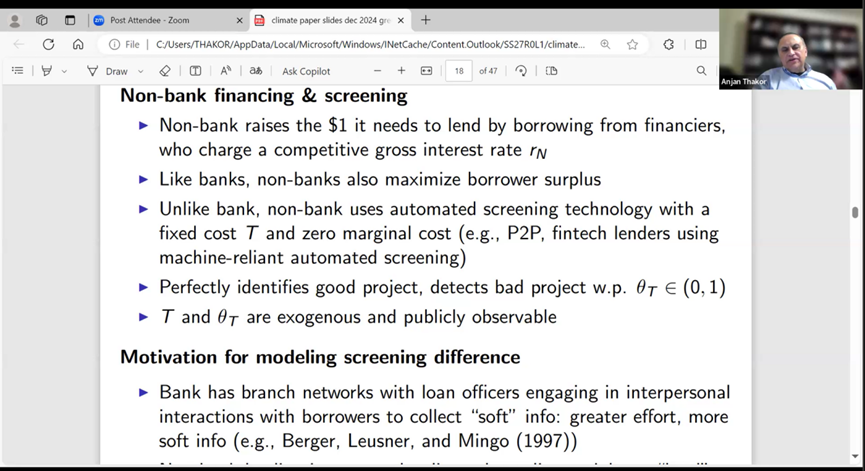

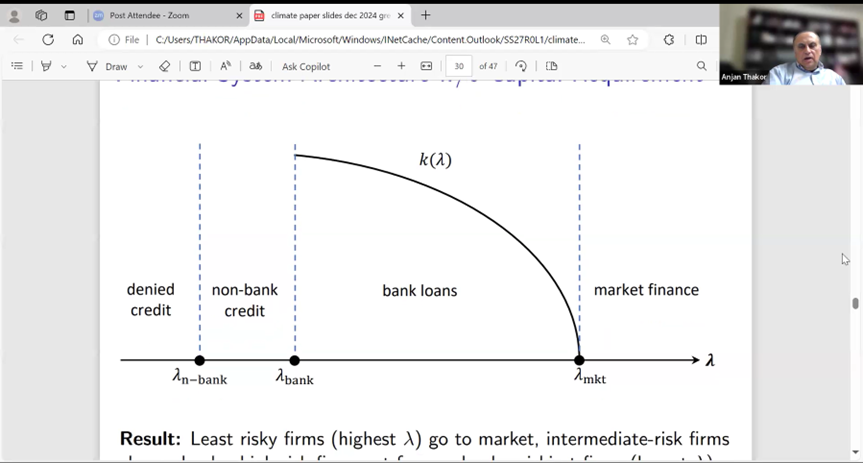

就金融中介方面,经济体中存在银行、非银行金融机构(如金融科技平台)和直接融资的资本市场三类资金融通方式。银行通过有成本的筛查(screening)的方式来甄别借款人的风险,以一定的概率识别出坏项目,而筛查技术需要融资人较高的融资成本来予以补偿。非银行机构通过支付固定成本以拥有更先进的筛选技术,从而可以让企业直接获得贷款。因此均衡时,市场会根据借款人项目的质量(或规模)进行细分:有高质量项目的企业选择资本市场融资,避免银行的筛查成本;低质量项目的企业选择非银行融资,因为银行的严格筛选和高资本成本使其代价过高;而中等质量项目的企业介于两者之间,会选择银行贷款,且从银行获得的贷款额度随着项目成功概率递减。

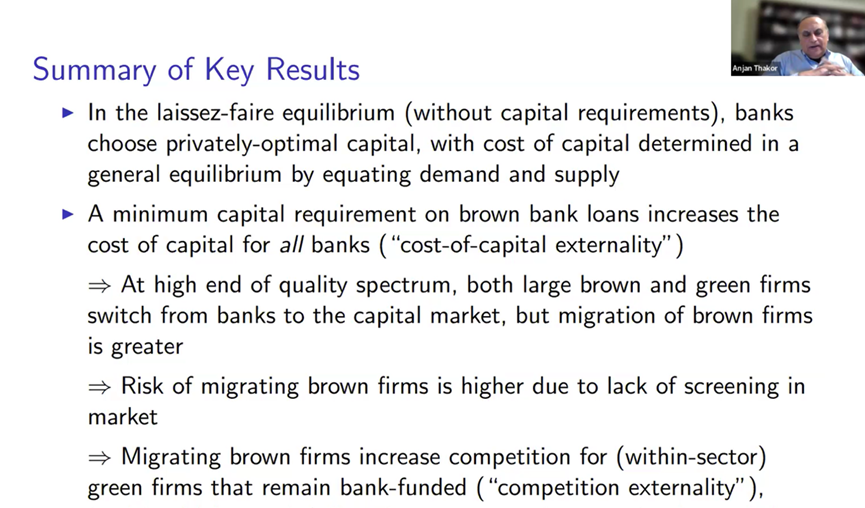

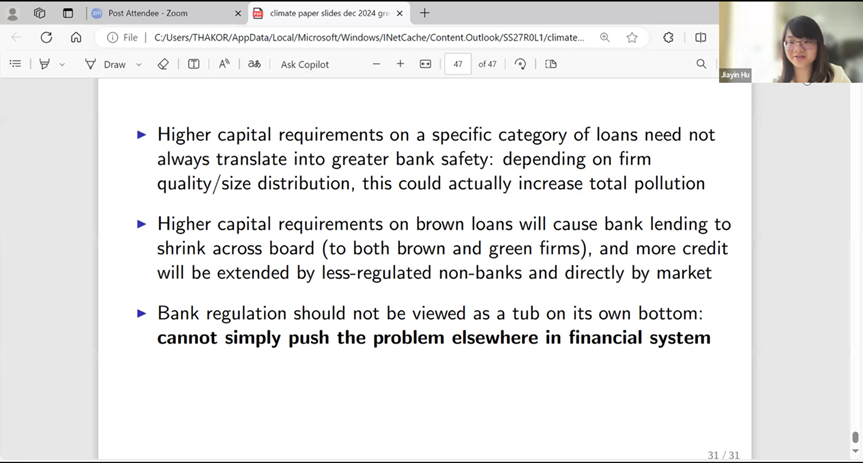

此时引入提高最低资本要求的政策,例如提高银行对棕色贷款的资本要求,更高的资本要求导致银行贷款减少,进而低质量项目企业被拒贷,中等质量企业转向非银行信贷(P2P等),较高质量企业转向资本市场。这进一步导致银行贷款减少,坏账增加,银行稳定性下降。非银行信贷的存在使得原本会被拒贷的低质量企业获得融资,但也就增加了同类项目提前终止的概率,进而导致污染。最终结果是,这会导致大型棕色企业转向资本市场融资,从而增加了污染且降低了金融稳定性。只有在特定条件下,提高资本要求才能减少污染并保持金融稳定,但这只是少数情况。因此,单纯依靠银行监管来实现气候目标存在巨大风险,仅提高特定贷款类别的资本要求并不一定能提高银行安全性,反而可能导致银行贷款整体收缩,信贷转向监管部门无法控制的领域,甚至增加整体污染。因此,银行监管不应孤立看待,因为它可能只是将问题转移到监管较少的部门。

![]()

Thakor教授最后对银行资本监管的非预期后果进行了阐述,指出企业可以通过策略性地寻找不同融资来源(如影子银行活动)来规避监管,这在高度集中且部分国有银行的中国市场同样适用。虽然中国金融科技发展迅速,为企业提供了非银行融资渠道,但其规模目前仍小于银行体系。未来,金融科技的增长可能改变这一现状,因此监管政策应考虑更广泛的金融体系,而非仅关注银行。

在讲座过程中,北京大学国家发展研究院助理教授胡佳胤与主讲嘉宾进行了深入探讨。

安詹·塔科尔(Anjan Thakor)教授是圣路易斯华盛顿大学奥林商学院的金融学讲席教授及博士项目主任,曾担任奥林商学院的高级副院长。他也是西部金融协会(Western Finance Association)金融与会计研究中心主任。Thakor教授是银行学和公司金融领域的资深学者,在金融中介理论、商业银行监管、金融系统稳定性、公司融资和创业创新、金融科技发展等重要议题上有诸多论述。他在2006-2008年间担任了金融中介研究学会(President, Financial Intermediation Research Society, FIRS)的主席,并在2021年获得了该学会颁发的终身成就奖(FIRS Lifetime Achievement Award for Contributions to Financial Intermediation Research)。