2023年4月18日,北京大学国家发展研究院、北京大学数字金融研究中心在承泽园131教室举办了春季学期的第九次数字金融Workshop。本期Workshop有幸邀请到香港中文大学(深圳)经管学院执行院长、校长讲座教授张博辉老师分享最新研究《A Good Sketch is Better than A Long Speech: Evaluate Delinquency Risk through Real-Time Video Analysis(一面胜千言:通过实时视频分析评估贷款违约风险)》。本次Workshop由北大国发院助理教授、中心研究员胡佳胤主持,三十余位老师和同学在线下或线上参与讨论,与主讲嘉宾进行了深入交流。

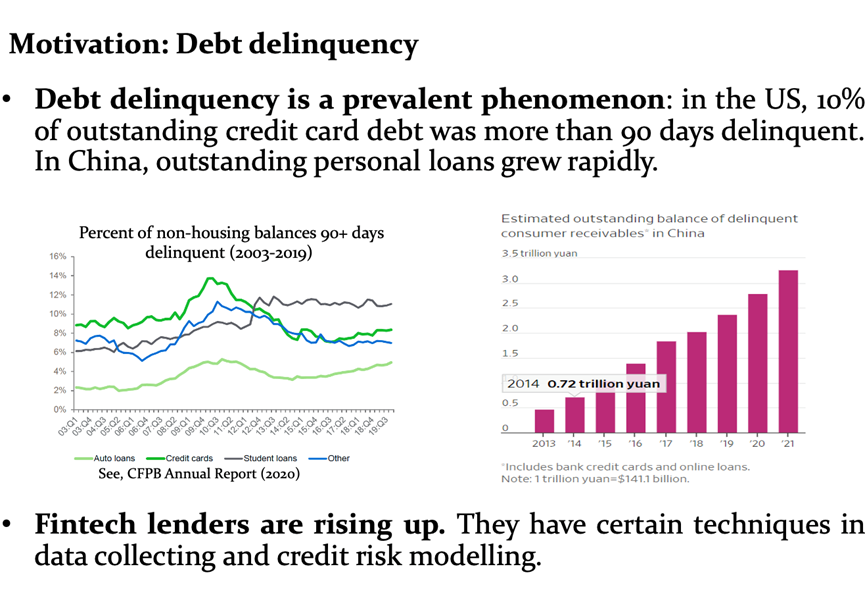

贷款逾期(Debt Delinquency)的现象并不罕见。随着金融科技平台的兴起,一些新的数据被用于预测逾期率,如个人信息、信用评分、数字足迹等,但这些数据存在数据可得性不足、数据渠道有限、数据真实性难以验证等问题。

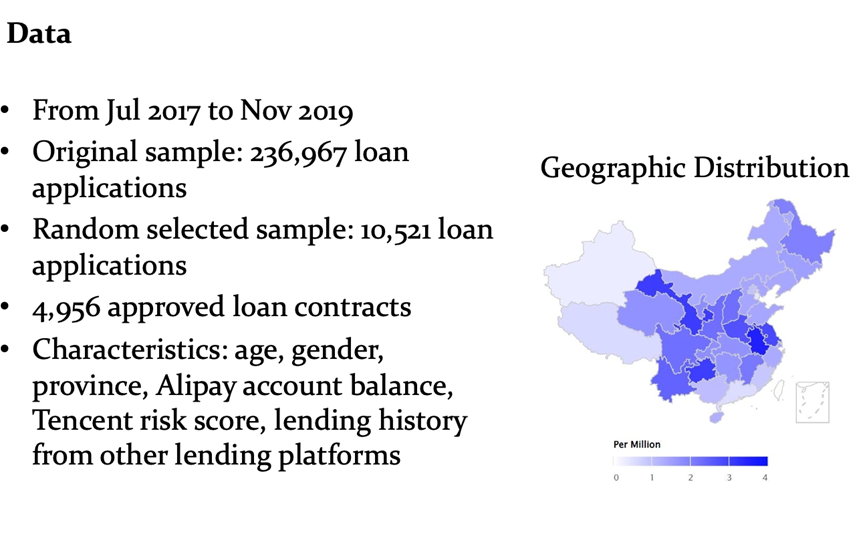

在此背景下,张博辉老师及其合作者的最新研究采用探究了一种新的信息来源——实时视频信息(Real-time Video)对于预测违约率的作用。他们使用了来自一家金融科技公司2017-2019年间的10521笔贷款数据,其中约一半的借款申请获得了批准。

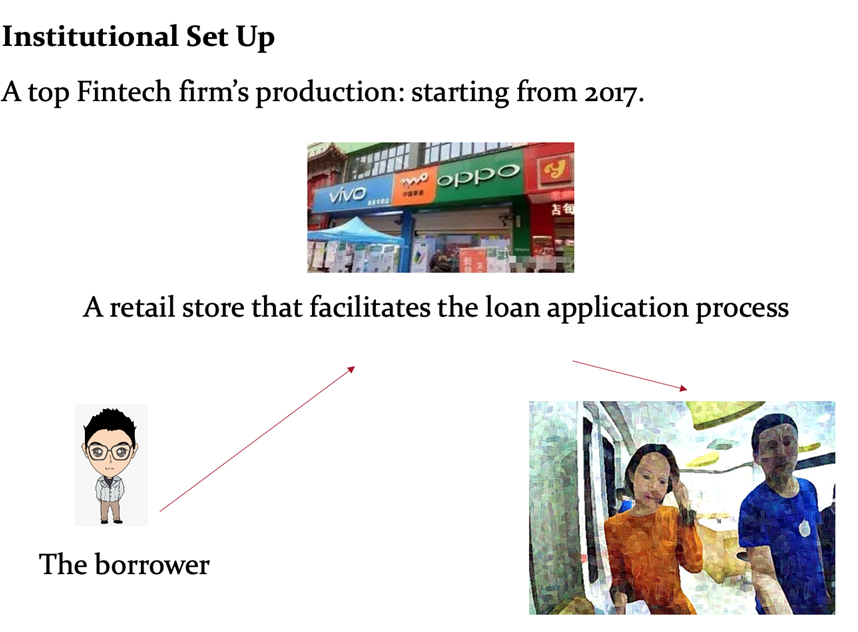

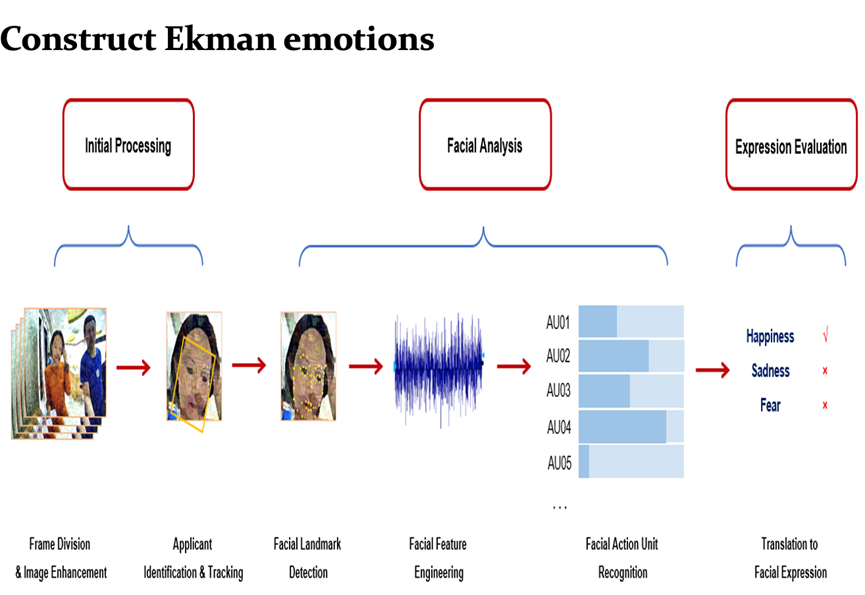

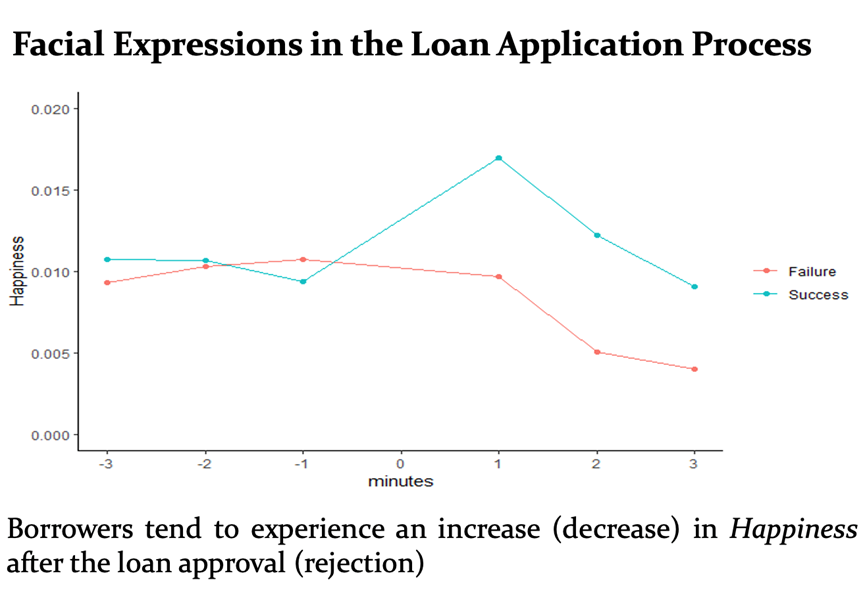

该金融科技公司的经营模式主要是与线下零售商店合作。当用户有借贷需求时,零售店的工作人员会介绍金融科技公司的贷款服务,之后用户需要提供一个贷款申请视频,金融科技公司将该用户的个人信息与一些数字足迹数据相匹配进行贷款审核,约8分钟后通知用户贷款申请是否通过。本研究主要采用的视频样本是用户收到贷款审核结果前几分钟的视频。

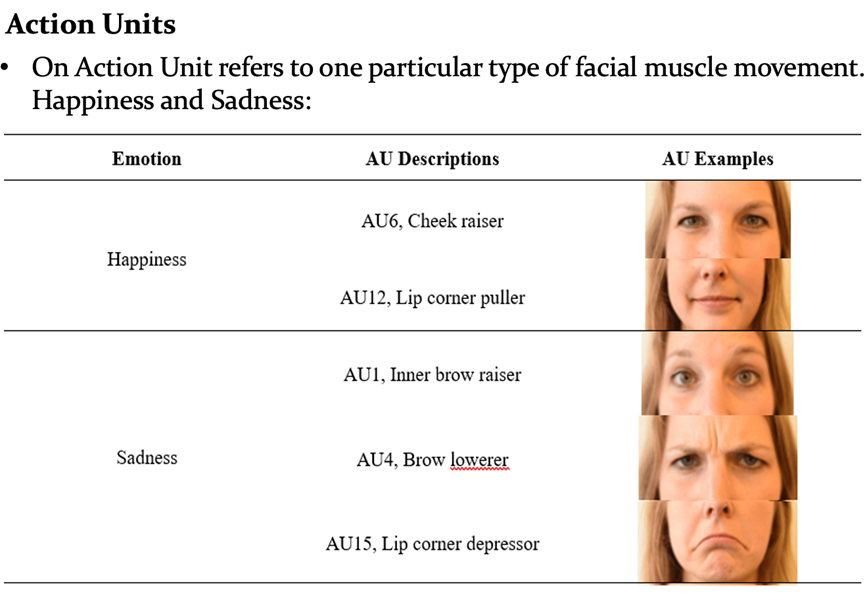

张博辉老师的研究主要关注用户在贷款申请视频中通过微表情展现的快乐、悲伤、恐惧三种情绪,又进一步根据快乐和悲伤情绪的比例得到快乐程度。作者提出两种可能的假说来解释情绪和未来逾期率的关系:第一种假说是收入充裕渠道(Income Adequacy Channel),即快乐的情绪可能与贷款人的充足收入有关,进而与未来逾期率负相关。第二种假说是收入不确定性渠道(Income Uncertainty Channel),即恐惧的情绪可能与收入不确定性正相关,进而与未来逾期率正相关。

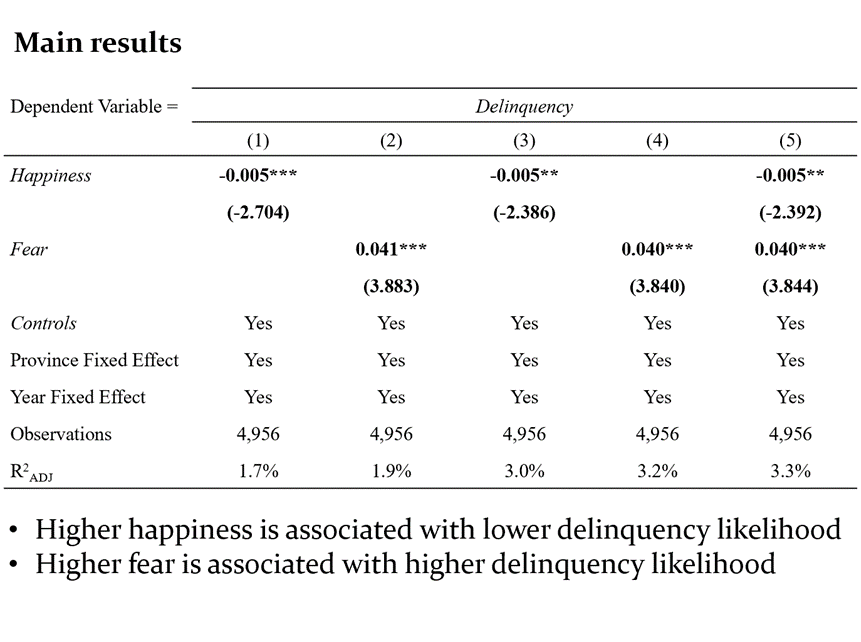

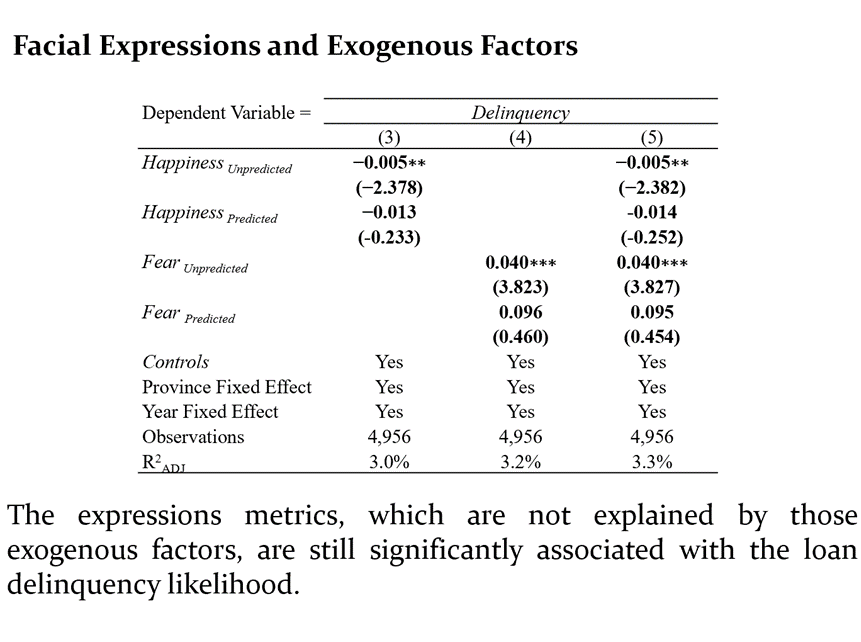

张博辉老师及其合作者通过实证分析发现,贷款申请时的快乐情绪与未来逾期率负相关,而恐惧情绪与未来逾期率正相关。进一步,作者利用天气、污染程度、假期长度等外生变量,将用户的情绪分解为可以被外生变量解释的部分和不能被外生变量解释的部分,结果发现情绪中不能被外生变量解释的部分对用户逾期率依然有很好的预测效果。对于其他情绪类型的分析发现,愤怒情绪也和未来逾期率负相关,但这一结果可能与东亚文化有关。

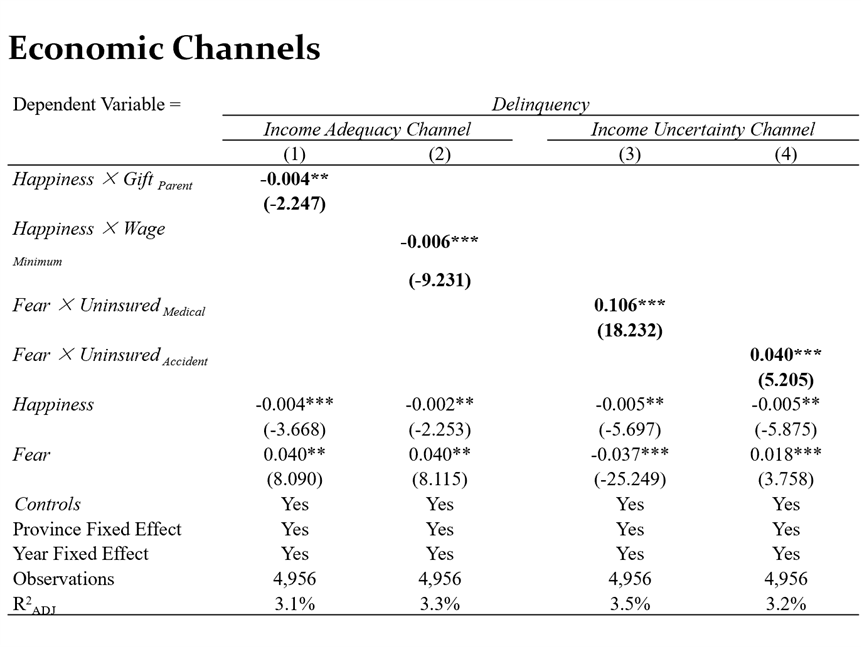

张博辉老师进一步根据理论假说,分别对收入充裕渠道和收入不确定性渠道进行了检验。该研究利用省级层面的父母财富转移、当地最低工资标准两个变量度量收入充裕程度,利用当地政府支持的医疗或工伤保险度量收入不确定程度。结果发现在收入充裕程度更高的地区,快乐情绪预示着更低的违约率;在收入不确定性更大的地区,恐惧情绪预示着更高的违约率。

张博辉老师还对基准结果进行了深入分析,发现:(1)金融科技公司本身并不会利用视频信息决定是否授予贷款;(2)视频信息的作用不会因为隐私规定而减弱;(3)在传统融资渠道较少的地区,视频信息的作用更大。

北京大学国家发展研究院汪浩教授,李力行教授,对外经济贸易大学金融学院副院长、北大数字金融研究中心特约高级研究员张海洋教授,中国人民大学财政金融学院高昊宇副教授,清华大学经济管理学院祝武助理教授,北京大学中国社会科学调查中心副研究员、北大数字金融研究中心高级研究员孔涛,北大国发院副研究员、北大数字金融研究中心高级研究员王勋,北大国发院助理教授、中心研究员胡佳胤,博士生李星宇、董燕飞等听众在报告过程中提问并与张博辉教授进行了深入讨论。