2024年3月26日,北京大学国家发展研究院、北京大学数字金融研究中心在线上举办了2024年春季学期的第五场数字金融workshop。本期workshop由北大国发院助理教授、中心研究员胡佳胤主持,邀请到美国加州大学戴维斯分校金融学教授Robert Marquez带来有关银行挤兑、资产价值、银行系统脆弱性和风险管理的最新研究,题目为"Bank Fragility and the Incentives to Manage Risk(银行脆弱性与风险管理激励)"。四十余位老师和同学以线上的方式参与了本次workshop,并与主讲嘉宾进行了深入的交流和讨论。

2023年上半年,美国硅谷银行、签名银行、第一共和银行等多家银行因资不抵债而破产。这一系列的银行倒闭凸显了研究储户提款行为以及银行资产价值和风险管理选择的重要性。在这篇文章中,Robert Marquez教授及其合作者使用了标准的银行挤兑模型,研究了当面对流动性冲击时,银行在风险管理和储户挤兑概率之间的权衡。这篇论文将经典的银行挤兑模型与以硅谷银行为代表的中小银行倒闭事件相结合,探究了银行自身风险管理的动力与银行脆弱性之间的关联,对学术和政策都有重要的启示意义。

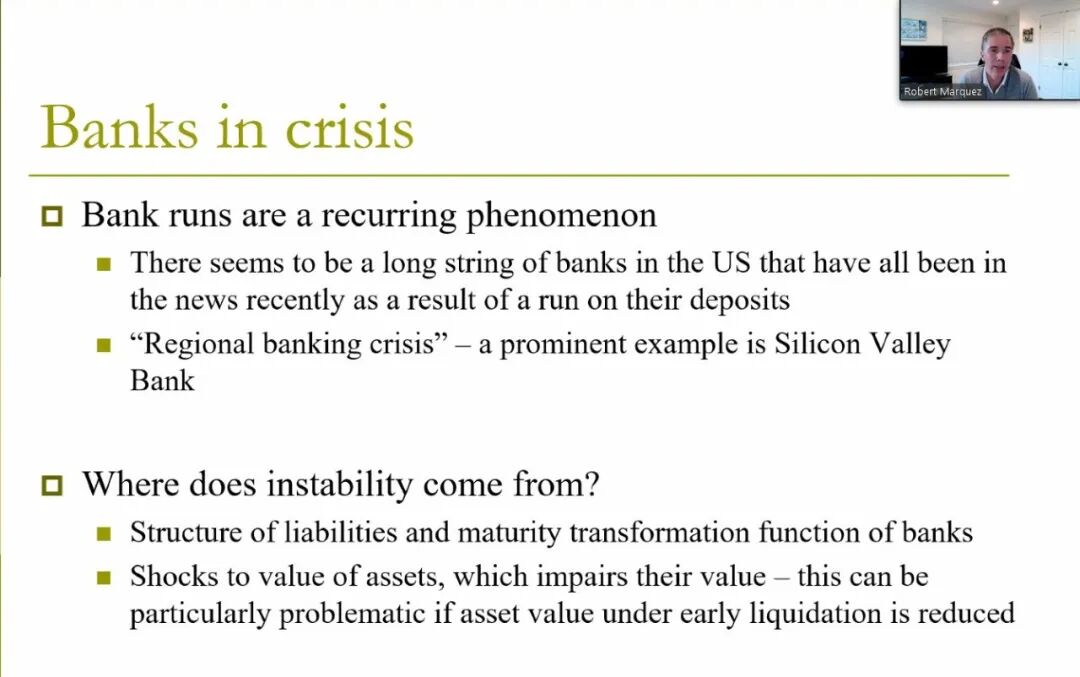

银行破产事件总是在重复的上演。数据显示,2001年至2023年初,美国共有562家银行倒闭。负债期限结构错配和银行资产价值受到冲击是导致银行脆弱性的两大来源。值得注意的是,尽管很多冲击是银行可以预料到的,但是银行的风险管理还是失败了。以硅谷银行破产为例,它遇到的最大冲击之一,就是美联储加息。然而,从美联储2021年开始加息,到硅谷银行2023年初破产,在中间的一两年中,硅谷银行有时间去调整资产配置,但他们并没有选择这么做。

基于这个现象,Robert Marquez教授及其合作者研究了银行资产价值受到的冲击如何影响银行脆弱性和银行进行风险管理的动力。为此,他们在Goldstein和Pauzner在2005年构建的基于global game的银行挤兑模型框架下引入了银行中期资产价值冲击,银行资本,风险管理选择和存款保险。

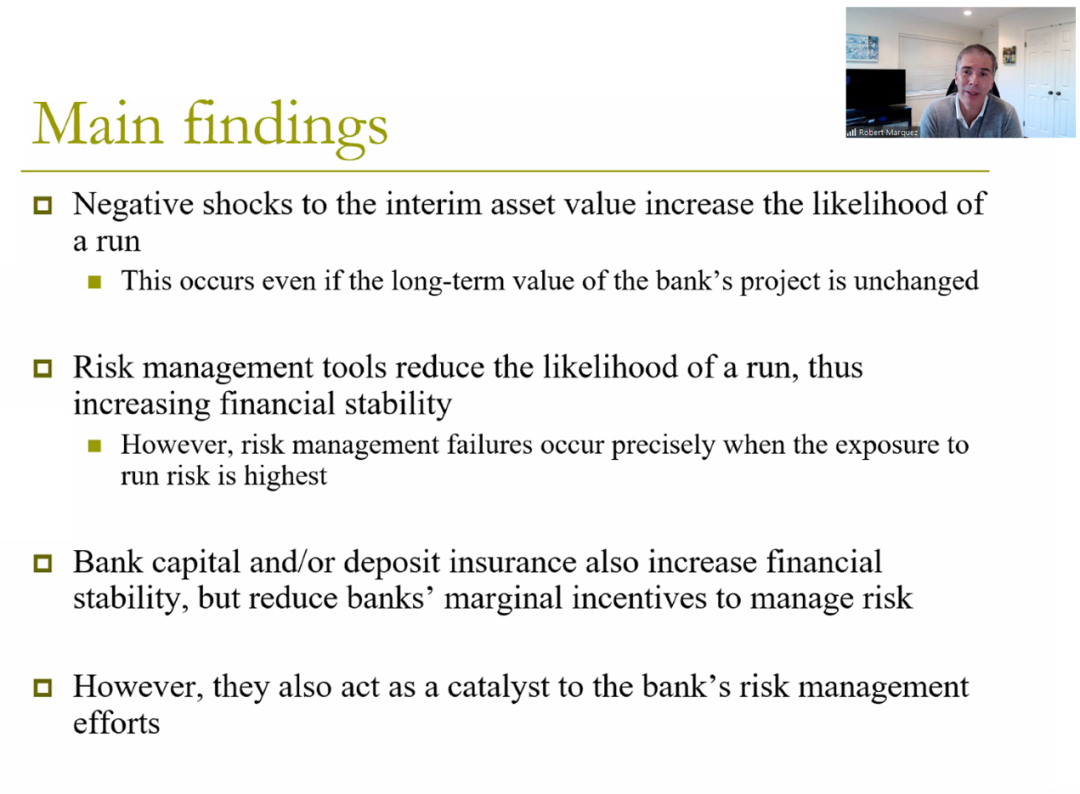

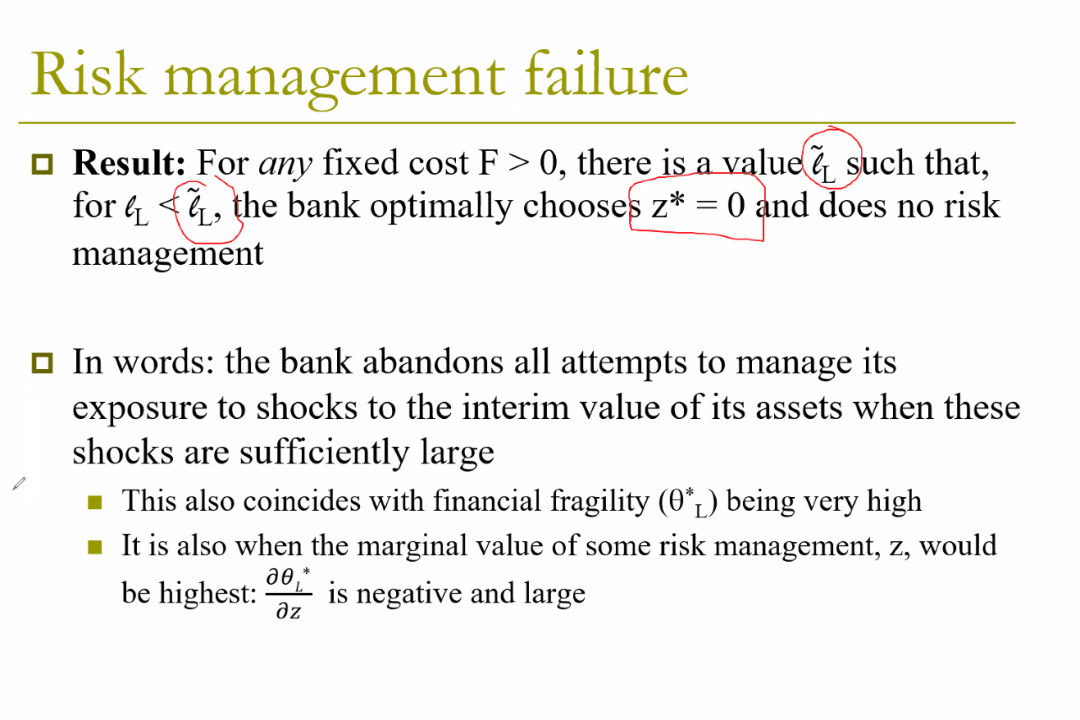

Marquez教授及其合作者的研究发现,对银行资产中期价值的负面冲击会导致储户之间更大的协调失败(coordination failure),从而导致银行挤兑的可能性更高。在这种情况下,即使充分预见到冲击,银行也可能选择不从事任何风险管理活动,以增加其资产的中期价值,进而减少挤兑风险。而当临时资产价值的实现和脆弱性最为极端时,风险管理失败会比较容易出现。

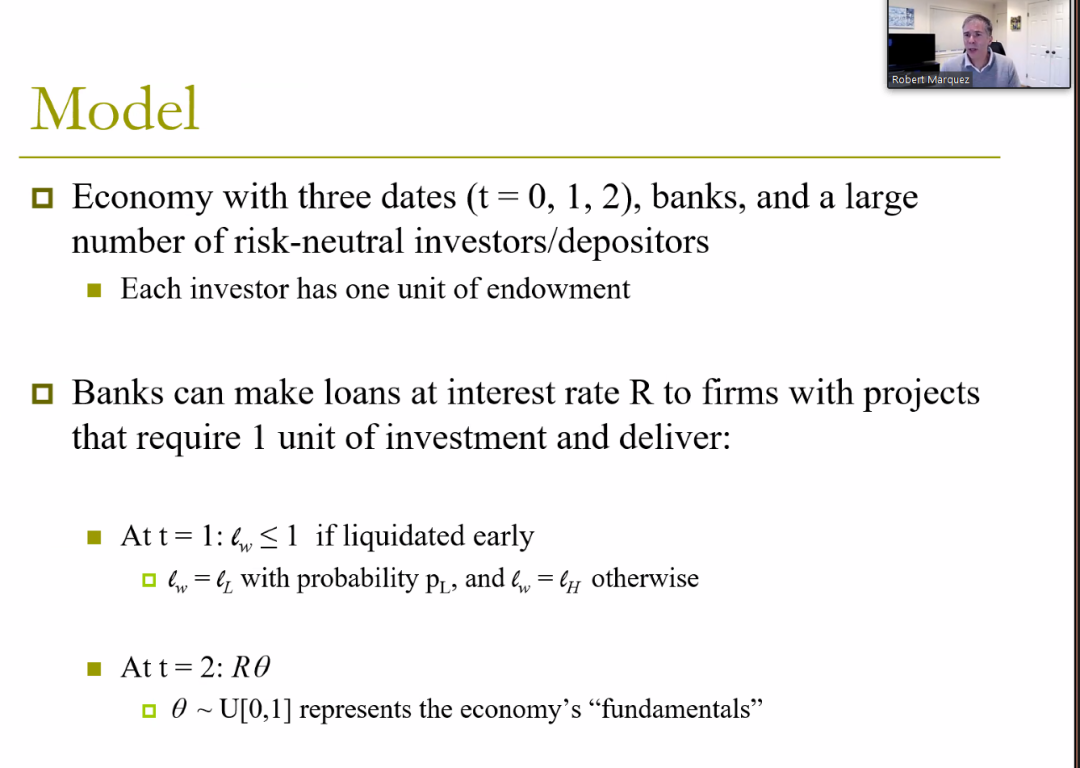

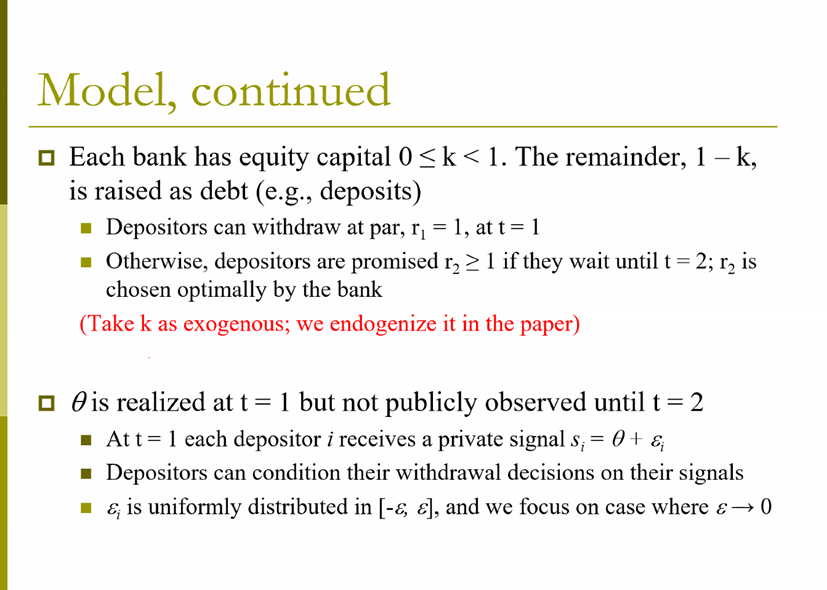

Global game是一种不完全信息博弈,其最重要的实际应用之一就是对金融市场危机的研究,例如银行挤兑、货币危机和泡沫。在这篇文章中,Robert Marquez教授及其合作者建立的具体模型如下。模型包含三期,在第0期,银行决定自己的资本金比例为k,并通过吸纳储户存款的形式筹得1-k,将其投资于长期资产,投资回报为Rθ,其中θ为经济基本面状况,服从于U[0,1],在第1期实现。在第1期,受到外生流动性冲击,一部分储户提前取款,获得r=1,另一部分储户在第1期收到关于θ的一个扰动信号,并以此信息结合自己的期望效用函数决定是否要提前取款,如果银行在第1期将自己资产变现,可以得到。到第2期时,θ的实现值被大家所知,各经济主体效用实现。

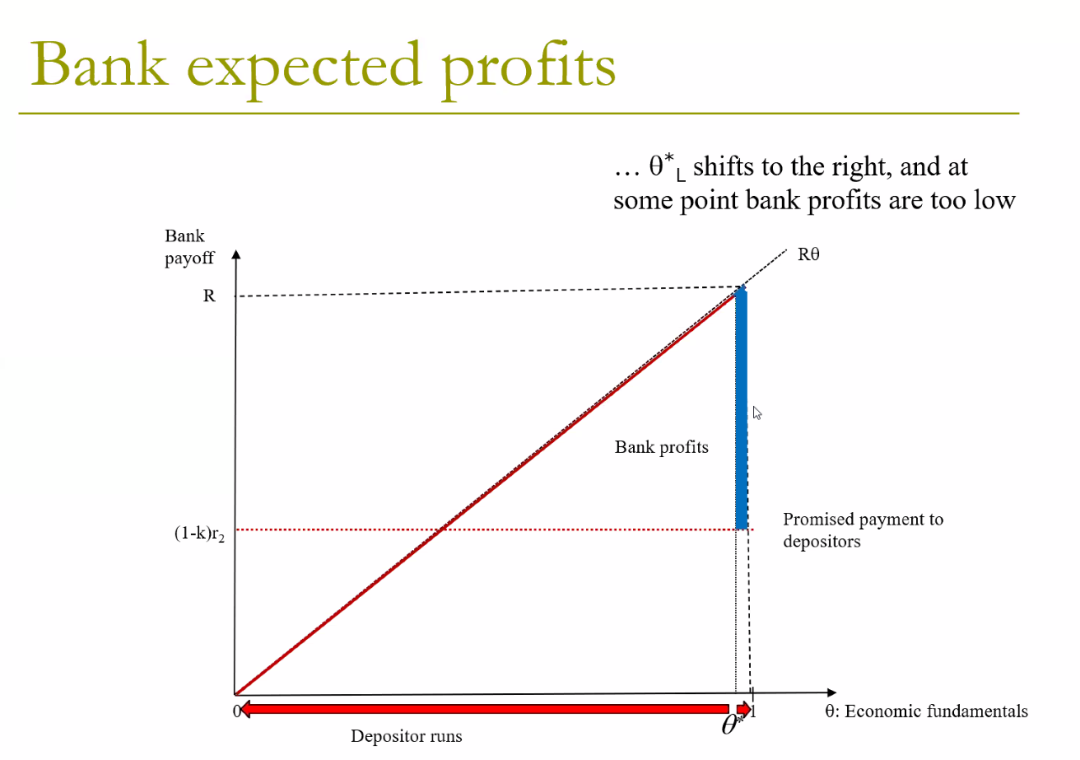

当经济基本面状况太差时,不论银行是否进行风险管理,储户也会认识到投资有很大的概率失败,因而决定提前取款,作者把该基本面临界点定义为,类似的,当经济状况非常好时,没有收到流动性冲击的储户不会选择提前取款,该基本面临界点定义为。通过逆向求解模型,可以得到内生的银行挤兑发生概率,。

当银行在第1期面对的流动性冲击为时,内生的银行挤兑发生概率,当银行在第1期面对的流动性冲击为时,内生的银行挤兑发生概率。通过推导,可以得到,并且随着的下降而上升。而如下图所示,的上升会挤压银行的盈利空间,当银行获得的利润低于它的风险管理成本时,银行就会放弃风险管理,即使它能预期到未来的冲击。

Robert Marquez教授的报告引发了线上师生的热烈讨论。北京大学光华管理学院应用经济系副教授肖筱林、北京大学光华管理学院金融系助理教授李波,北京大学国家发展研究院助理教授胡佳胤,中山大学商学院副教授纪洋等先后就模型设定、现实对应、研究政策含义等问题与Robert Marquez教授进行了深入交流。

Robert Marquez教授本科毕业于加州大学伯克利分校,于麻省理工大学获得经济学博士学位,现为加州大学戴维斯分校金融学教授。他曾就职于美国旧金山联邦储蓄银行,并先后在马里兰大学、亚利桑那州立大学和波士顿大学担任金融系教授。Robert Marquez教授是银行和公司金融领域的顶尖专家,他的研究领域包括公司金融、金融机构行为机制,以及低利率对银行的影响等。他在国际顶级学术刊物如Econometrica,Journal of Finance,Review of Financial Studies和Journal of Economic Theory等发表多篇论文。